Сергей Егишянц, 14.11.09

Добрый день. Политическая часть минувшей недели была не выдающейся, но вполне содержательной. Северокорейский патрульный корабль пересёк демаркационную линию, спровоцировав минутную перестрелку – но никаких последствий не было. Саммит Двадцатки в целом прошёл как обычно в последнее время – кроме глуповатых деклараций, он ничего не родил; по теме изменения климата противоречия всё так же непримиримы – а британская идея (которой сочувствует вся Европа) обложить дополнительными налогами банки для формирования страхового фонда на случай их банкротства встретила жёсткий отпор со стороны США, Канады и… России. Если учесть недавнее сочувствие российских властей по адресу "налоговых убежищ”, то, выходит, наше начальство оказалось в самом авангарде финансово-олигархического мондиализма. Гм…

Кэрри-доллар

Рынки по-прежнему весьма психиатричны. Слова Двадцатки, что до конца кризиса далеко, восприняты на ура – мол, раз так, сверхмягкая денежная политика сохранится надолго: стало быть, нужно покупать, покупать и покупать! Нефть вернулась к своим максимумам – хотя единственным поводом к этому был ураган Ида, бушевавший в Мексиканском заливе; ОПЕК и штатовское Министерство энергетики пересмотрели прогнозы по спросу на нефть в сторону понижения – а после мощного скачка запасов в США энергоносители всё же образумились и упали. Зато новых вершин почти каждый день достигало золото, заходившее выше 1120 долларов за унцию. Промышленные металлы вели себя по-разному: алюминий и медь стояли вблизи верхов, палладий ставил новые рекорды – но никель свалился. Одной из причин бурной активности товарных цен был свежий падёж доллара – последний негативно отреагировал на пофигистичное к себе отношение со стороны Двадцатки; к тому же американские чиновники давали понять, что удешевление доллара идёт вполне контролируемо и никаких проблем поэтому не вызывает – и, что уж совсем удивительно, оду сильному евро пропела даже такая фигура, как французская министресса экономики Кристин Лагар, которая всегда придерживалась ровно противоположного взгляда. Самое забавное, что как раз когда все согласились с дальнейшим падением бакса, последний вдруг подрос – но тут дело в спекуляциях: МВФ подтвердил общее мнение, что доллар стал главной валютой кэрри-трейда (в Америке можно получить деньги фактически под ноль процентов) вместо прежде занимавшей эту нишу йены – а кэрри-трейд, как легко видеть по динамике кросс-курсов этой самой йены против фунта и австралийского доллара в 2007-2008 годах, имеет неприятную особенность время от времени порождать резкие откаты в противоположную обычному направлению движения сторону; на сей раз поводом для коррекции стали прозрачные намёки членов правления ФРС США, что если этот процесс зайдёт слишком далеко, то они "примут немедленные жёсткие меры”. На рынках ширятся слухи о скорой ревальвации юаня – причём, несмотря на официальные опровержения, неофициально китайские правители дают понять, что это не исключено: во всяком случае, Народный банк КНР пообещал принимать в расчёт в своей политике глобальные движения капитала и изменения валютных курсов – чего раньше в его текстах не было. На денежных рынках спокойно – центробанки отдыхали, рыночные ставки медленно снижались; аукцион по размещению 30-летних казначеек в США расценен аналитиками как в целом неудачный. Определённое воздействие на рынки может оказать выплата американским Минфином квартальных купонов по облигациям в ближайший понедельник – по купонам должен быть выплачен почти 21 млрд. долларов плюс ещё на 43.5 млрд. будет погашено казначеек, у которых истекает срок обращения: подобный масштаб платежей способен спровоцировать некоторый рост йены против доллара – т.к. немалой долей штатовских госбумаг владеют японцы, при погашениях получающие крупные суммы и репатриирующие часть из них домой. На фондовых рынках маразм крепчал – после каждой новости (хорошей или плохой) рынок взлетал вверх, так что Доу отыграл ровно половину своего падения 2007-2009 годов; эксперты припомнили, что то же случилось и в 1930 году, когда Доу скорректировал обвал осени 1929 года на 50% (даже чуть больше), после чего пошёл вниз, за последующие 2 с небольшим года обрушившись ещё в 7 раз.

Источник: SmartTrade

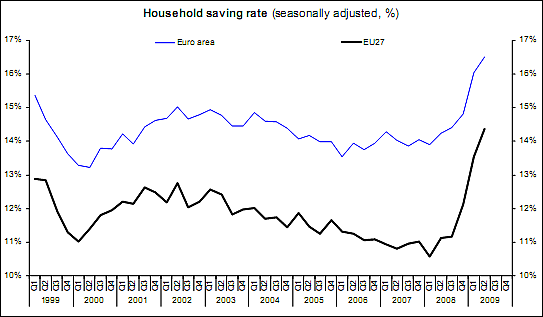

Экономические новости носят в целом прежний характер. В Австралии в октябре количество рабочих мест неожиданно выросло – но при этом и уровень безработицы увеличился, поскольку численность рабочей силы подскочила, нарастив массы и занятых, и незанятых; потребительские настроения в ноябре ухудшились. Китай выпустил залп своих данных – в основном они позитивны: так, розничные продажи в октябре выросли на 16.2% в год – против увеличения на 15.5% в сентябре; но отчасти тут повинен эффект базы – год назад продажи резко ушли вниз. Та же картина в промышленном производстве: в сентябре годовой рост составлял 13.9%, а в октябре – уже 16.1%, поскольку год назад выпуск обвалился на 8.2%; из компонентов обращает на себя внимание производство стали, распухшее на 42.4% - попытки властей охладить гиперпроизводство пока безуспешны. Об этом же говорят и инвестиции: в целом они выросли на 33.1% (в сентябре было +33.4%), а в недвижимость – на 18.9% (против 17.4% в сентябре); последнее значение свидетельствует о продолжении раздувания строительного пузыря. Внешняя торговля показала в октябре вдвое больший, чем в сентябре, профицит – но это сезонное явление: год назад профицит был ещё больше, но с тех пор экспорт просел на 13.8%, а импорт – на 6.4%. Объём новых кредитов, выданных в КНР в октябре, составил 253 млрд. юаней – вдвое меньше, чем в сентябре и в 1.5 раза хуже прогнозов; с начала года кредитная эмиссия составила почти 9 трлн. юаней, или 35-40% ВВП страны за тот же период; широкая денежная масса (агрегат М2) распухла на рекордные 29.4%. Но инфляция остаётся придавленной: годовое снижение потребительских цен составило в октябре 0.5%, а отпускных цен производителей – 5.8%; впрочем, это меньше, чем в сентябре (-0.8% и –7.0% соответственно). Радовал производственный сектор Японии: заказы в машиностроении подскочили на 10.5% в месяц, а выпуск – на 2.1%; правда, за год снижение внушительно – на 22.0% и 18.4% соответственно. Слабый конечный спрос давит на отпускные цены товаропроизводителей – в октябре они упали на 0.7% к сентябрю и на 6.7% к октябрю 2008 года; та же причина вызывает перманентное замедление кредитования, идущее 10 месяцев подряд. Проблема госдолга усиливается – стоимость свопов кредитного дефолта по казначейским облигациям ещё подросла, достигнув 0.75% (что сопоставимо с доходностью этих бумаг). В Европе вышли первые оценки ВВП в третьем квартале – они неоднозначны. ВВП Испании сократился за 3 месяца на 0.3%, а за год – на 4.0%; во Франции, Италии и Германии отмечен квартальный рост (на 0.3%, 0.6% и 0.7% соответственно) – что на 0.2-0.4% хуже прогнозов; годовое снижение остаётся изрядным (на 4-5%). Внутренний спрос слаб – о чё этом говорит бурный рост нормы сбережений домохозяйств, достигшей 18.5% в еврозоне и 14.5% в ЕС в целом; даже те страны, что показали рост ВВП, ушли бы в минус или остались около нуля, если бы не расширение экспорта, случившееся благодаря госпрограммам стимулирования (особенно удачным тут был сентябрь); обратная картина в Британии, где в сентябре взлёт импорта вызывал подскок торгового дефицита – но там и ВВП упал, а не вырос; выходит, за вычетом внешней торговли реальная картина во всех больших странах Европы примерно одинаково уныла. По еврозоне в целом ВВП вырос за квартал на 0.4% (хуже прогнозов), а за год упал на 4.1% - а если говорить о Европе вообще, то тут более всех отличились Эстония (за год –15.3%) и Латвия (–18.4%). В Германии в сентябре потребительские цены остались на уровне прошлогодних, а промышленное производство выросло на 2.7% за месяц и сократилось на 12.9% за год; в Италии выпуск рухнул на 5.3% (худшая динамика на всю историю наблюдений с 1990 года) – да и августовский показатель пересмотрели вниз, а годовое снижение составило 15.7%; во Франции производство упало на 1.5% в месяц; в целом по еврозоне выпуск увеличился на 0.3% к августу и просел на 12.9% к сентябрю 2008 года – причём помесячная динамика потребительских товаров длительного пользования (–6.0%) оказалась худшей за все 20 лет исследования. Несмотря на фанфары, трубящие о конце кризиса, инвестиционная активность продолжает сокращаться: так, французские фирмы ждут по итогам сего года падения капиталовложений на 22% (3 месяца назад прогноз сулил снижение на 21%), а в 2010 году – ещё на 3%. Деловые настроения перестали улучшаться – и пошли вниз, едва стало ясно, что все радости проистекают из казённых расходов, которые небеспредельны: ожидается, что через 4 года госдолг ЕС достигнет 100% ВВП, а Британию агентство Fitch предупредило уже сейчас; Европейский центр экономических исследований (ZEW) сообщил об уменьшении своих индикаторов экономических настроений в разных странах Европы, от Германии до Швейцарии. Британская безработица продолжила замедлять свой рост (но остановила его), а цены на жильё усилили укрепление на фоне активизации спекулянтов. Британский розничный консорциум сообщил о новом взлёте продаж в октябре – покупатели торопятся воспользоваться пониженным НДС, который действует до начала декабря (если, конечно, этот срок не будет отодвинут). На корпоративных фронтах можно отметить хороший отчёт British Telecom, а также очень вероятное слияние авиакомпаний British Airways и Iberia; а Lloyds продолжает бороться за выживание – он увольняет ещё 5 тыс. человек, однако испытания продолжают множиться: разорение девелоперской группы Kenmore Property образовало в балансе банка новую дыру в 700 млн. фунтов.

Источник: Евростат

Статистики обнаглели

Дефицит торгового баланса США в сентябре взлетел на 18% против августа – худшая динамика за 10 лет; отличился Китай, но тут (как мы уже отметили выше) отчасти виноват сезонный фактор – впрочем, на сей раз подскок ввоза был максимальным за 18 лет. Немного порадовало исследование RealtyTrack, согласно которому в октябре годовое увеличение числа случаев отъёма банками жилья у неплатёжеспособных домовладельцев продолжило замедляться, достигнув 19% - хотя это отчасти объясняется резким взлётом процесса год назад; в октябре своих домов лишилось каждое 365-е домохозяйство США. По данным за прошлую неделю, число первичных обращений за пособиями по безработице снизилось до минимума с января (502 тыс.), индекс розничных продаж от агентства MNI подскочил, как и потребительские настроения по версии ABC News/Washington Post; картину сильно подпортило Бюро экономических исследований Мичиганского университета, неожиданно сообщившее об изрядном проседании своего индикатора настроений американских домохозяйств. Мрачным вышел отчёт Казначейства по федеральному бюджету в октябре, первом месяце нового финансового года: дефицит оказался рекордным для этого месяца, составив 176.4 млрд. долларов против 156 млрд. год назад и 150 млрд., ожидаемых аналитиками; главной причиной оказались доходы казны, просевшие за год на 17.9%, тогда как расходы упали на 2.7% - а если из прошлогоднего октября вычесть выплаты по планам помощи и спасения, то нынешние расходы будут на 8.5% выше тогдашних. И тут есть лишь два выхода: либо сворачивать расходы параллельно доходам – но тогда экономика, живая лишь благодаря казённым вливаниям, рухнет; либо продолжать наращивать программы стимулирования – но в этом случае у инвесторов может просто не хватить денег на покупку казначейских облигаций (эмиссия которых покрывает дефицит), что вызовет взлёт процентных ставок на рынке, сделав кредит недоступным и опять-таки убив рост экономики. Пока администрация идёт вторым путём, надеясь на скорый запуск механизма самоподдерживающегося роста – дефицит федерального бюджета должен составить рекордные 1.5 трлн. долларов в этом году после 1.42 трлн. в прошлом; а ведь последний показатель уже равен 9.9% ВВП – рекорд с военного 1945 года; между прочим, октябрьский дефицит эквивалентен 130% от доходной части – т.е. расходы превзошли поступления аж в 2.3 раза! И это далеко не всё – только что принятый план реформы системы здравоохранения обойдётся казне ещё в 1 трлн. долларов за ближайшие 10 лет. Финансовую систему всё лихорадит – неделю назад разорилось ещё 5 банков (в том числе один крупный), доведя число банкротств с начала года до 120. Отчитались полугосударственные ипотечные агентства Fannie Mae и Freddie Mac: их убытки в июле-сентябре составили 19.8 млрд. и 5.0 млрд. долларов соответственно – меньше, чем год назад, но больше, чем во втором квартале; к тому же Фэнни запросило ещё 15 млрд. в качестве срочной помощи от Минфина. Walt Disney порадовал ростом прибыли и выручки – зато у ритейлеров дела неоднозначны: показатели Wal-Mart и Macy’s вышли чуть лучше ожиданий – но прогнозы на текущий квартал разочаровали; напротив, у J.C. Penney отчёт невесел – а прогнозы оптимистичны. Ещё отметим согласие Hewlett-Packard купить 3Com за 2.7 млрд. долларов; Motorola хочет продать своё подразделение, производящее компьютерные игры и сетевое оборудование – чтобы сосредоточиться на основном бизнесе, который чувствует себя всё хуже и хуже. Financial Times сообщает, что в ближайшие 3 года должны быть погашены облигации банков по всему миру на астрономическую сумму в 7 трлн. долларов (основная нагрузка падает на США и Британию) – рефинансировать такой объём сложно, что сулит новые неприятности финансовой системе. Власти расширяют наезд на финансистов, обвиняемых в инсайдерской торговле – новым объектом атаки стал один из самых крупных и успешных хедж-фондов в США, SAC Capital Advisors, принадлежащий Стивену Коэну: этот богач обладает состоянием в 8 млрд. долларов (36-е место в США), живёт в городе Гринвич, штат Коннектикут, в доме площадью 3300 квадратных метров, расположенном на участке размером в 5.7 га, и увлекается коллекционированием живописи – в общем, он гораздо круче, чем Раджаратнам; штатовское начальство усиливает натиск. Другим его направлением является попытка главы Банковского комитета Сената Кристофера Додда учредить единый банковский регулятор под общественным контролем – вместо никому не подконтрольной ФРС: последняя крайне недовольна таким развитием событий. Ну и ещё отметим статью Джеффри Сакса в Financial Times – он обрушился и на монетаристов, и на кейнсианцев: мол, все они говорят не о том – а на самом деле экономике США необходимы структурные реформы; ага, это не какой-то там маргинал пишет! В России в октябре дефицит бюджета оказался равным 178.8 млрд. рублей, т.е. 4.9% ВВП; как всегда, из предыдущего месяца исчезла в неизвестном направлении немалая часть недостачи (на сей раз 24 млрд.); всего за 10 месяцев дефицит достиг 1.5 трлн. рублей – и как минимум ещё столько же должно добавиться в ноябре-декабре; в целом выходит, что дорогая нефть и жестокий зажим региональных трансфертов вкупе с замедлившими течение кризиса зарубежными госпрограммами стимулирования позволят правительству удержаться в русле скорректированных параметров бюджета. Росстат выпустил предварительную оценку ВВП в третьем квартале – за 3 месяца он подскочил на 13.9%, а за год сократился на 8.9%, что даже лучше 9.4% от МЭР. Возьмём, однако, номиналы ВВП за каждый месяц, которые выдаёт Минфин – квартальный рост выходит 13.0%: чтобы получить приращение реального показателя на 13.9%, нужно иметь дефлятор -0.8% – явный бред, ибо в июле-сентябре против апреля-июня потребительские цены выросли на 1.2%, а отпускные цены производителей распухли на 4.9%; по нашим подсчётам, квартальный дефлятор равняется 2.1-2.3%, так что прибавка ВВП равна 10.5% - а не 13.9%. Похожая картина в годовой динамике: по номиналу имеем –10.1%, чтобы с поправкой на цены вышло –8.9%, нужен дефлятор около –1.3% - но по нашим оценкам, он +0.5%, так что реальный ВВП просел на 10.5%, а вовсе не на 8.9%. По всей видимости, самая масштабная фальсификация пришлась на сентябрь – где оценки дефлятора, вытекающие из чисел МЭР, отличаются от наших прикидок уже на 4-5%. Писать о лжи статистиков надоело – отметим лишь, что ряд независимых исследователей нашёл фальсификации в других областях: так, Росстат даёт издевательские числа по ценам на жильё – по ним выходит, что почти никакого снижения тут не было; скажем, по Москве средняя цена вторичного рынка якобы 161 тыс. рублей за квадратный метр – хотя реально она как минимум на 15% ниже. Продажи новых автомобилей в России в октябре оказались на 52% слабее, чем год назад – а цены растут. Из корпоративных отчётов выделим Газпром, чья выручка упала на 6.4%, а прибыль – вдвое; долг подскочил на 31% - как из-за девальвации рубля, так и благодаря новым займам. Гвоздём недели в России должно было стать ежегодное послание президента – но тут вышел явный конфуз: даже на фоне явно не выдающихся прошлых образцов жанра, нынешний текст потрясает пустотой – констатирующая часть состоит из банальностей, пожелательная наполнена благоглупостями, а больше ничего там нет; единственным конкретным указанием является повышение пенсий – но этот процесс и так идёт весь 2009 год; в целом послание более всего напоминает политический доклад ЦК XXVII съезду КПСС, изложенный генсеком Горбачёвым в 1986 году – разница лишь в том, что нынешняя "модернизация” тогда называлась "ускорением”. А ещё тёмные коммунисты плохо знали слово "инновация” - и им не пришла в голову посетившая президента Медведева идея сократить число часовых поясов в России: подчеркнём – не изменить (например, отменить "декретное время”), а именно сократить. Причём сей бред изложен ещё и по-хамски: мол, дорогие россияне, вы привыкли гордиться размерами своей страны? – сейчас мы вашу гордость-то и обрежем! Президент сослался на то, что в США часовых поясов их мало – и, надо ж, обходятся и хорошо живут: выходит, несмотря на подготовку послания лучшими умами росиянии и общественное обсуждение основных тезисов, родился документ из серии "наша деревня в школу не ходила” - иначе трудно понять, как можно не уловить контраст между штатовскими 50 градусами разницы долгот восточного и западного побережий и нашими 170 градусами, который и определяет число часовых поясов в этих странах. Публика резонно рассудила, что наша власть хочет урезать территорию до Урала или чуть дальше – а какой ещё вывод-то можно сделать? Впрочем, мы готовы помочь властям выйти из положения – дело в том, что если с запада на восток Россия протянулась изрядно, то с севера на юг она "сплюснута”: так давайте учиним часовые пояса не справа налево, а сверху вниз – так мы уложимся лишь в 2 пояса, тем самым заткнув за пояс американцев с их 4 поясами. Это ж будет всем инновациям инновация – главное не слушать зануд учёных, которые начнут гундеть, что-де земля не в том направлении вращается: суверенная демократия отметает подобную приземлённость – мы рождены, чтоб сказку сделать былью! Попробуйте, г-н президент – дело-то стоящее: главное вовремя воскликнуть "вперёд, Россия!” - ага? Хорошей вам недели.

Динамика цен за прошедшую неделю

© 1997-2009 ЗАО «Инвестиционная компания «Ай Ти Инвест» Все права защищены законодательством. Данный обзор имеет информационное назначение и не является предложением проводить операции на рынке ценных бумаг. Информация, содержащаяся в данном обзоре, не может рассматриваться как предложение о покупке или продаже ценных бумаг. Данные, приведенные в тексте, получены из источников, которые мы считаем надежными, однако мы не утверждаем что все приведенные сведения абсолютно точны. Мы не несем ответственности за использование клиентами информации, содержащейся в вышеприведенных материалах, а также за операции с упоминающимися ценными бумагами. ЗАО "Инвестиционная компания "Ай Ти Инвест" не берет на себя обязательства регулярно обновлять информацию или исправлять возможные неточности.

|