Сергей Егишянц, 26.12.09

Добрый день. Из политических новостей минувшей недели львиная доля касалась Ирана: в прошлое воскресенье его солдаты оставили скважину, ранее занятую ими в Ираке; тогда же случились умеренные волнения из-за кончины лидера оппозиции аятоллы Монтазери; глава штатовского Объединённого комитета начальников штабов адмирал Маллен подтвердил взгляд на Иран как одну из главных угроз миру (из-за ядерных амбиций, внутренних волнений и связей с глобальным терроризмом) – но на следующий день сенатор Керри вдруг собрался в Тегеран как неформальный эмиссар Белого Дома (первый за 30 лет). Китайцы осудили "за диверсию” на 11 лет писателя Лю Сяобо, нагло призвавшего власти к политическим реформам. Из прочего отметим долгожданное принятие штатовским Сенатом закона о реформе системы здравоохранения – New York Times отметила, что с 1850 года это лишь восьмое заседание Сената, затянувшееся до кануна Рождества; добавим, что наиболее знаковый из предыдущих случаев был в 1913 году – когда масса сенаторов уже уехала на каникулы, а оставшиеся приняли закон о создании ФРС США.

Эффект базы

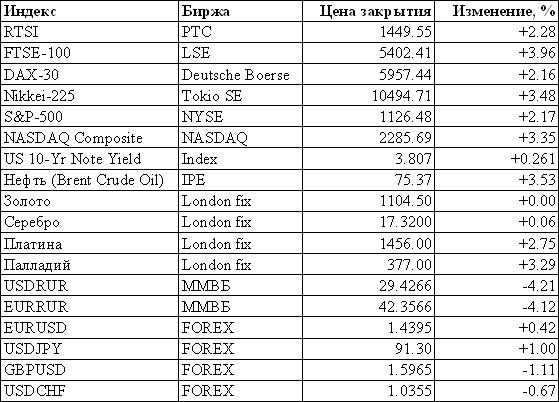

Рынки дёргались в конце года – как обычно. ОПЕК на очередном заседании оставил квоты на добычу нефти неизменными. В Штатах и Европе случились снегопады и морозы, а запасы нефтепродуктов в Америке упали – это подбросило цены на топливо вверх, хотя до прежних максимумов они не дошли. Небезынтересно заявление главы Лукойла Алекперова – ждущего обвала цен на нефть до 40 долларов за баррель в первом квартале 2010 года: слишком велики запасы, которыми забиты хранилища и танкеры. Любопытно и сообщение о том, что нефтяные залежи Нигерии, выставленные на продажу Royal Dutch Shell, видимо, достанутся одной китайским госкорпорациям – вовсе не боящимся местных повстанцев: эксперты задали естественный вопрос – не потому ли это так, что сами китайцы и стоят за бузотёрами? Промышленные металлы снова рванули вверх – свежих максимумов не случилось, но к прежним подошли вплотную все, даже никель; золото установило новые низы декабря около 1075 долларов за унцию, отскочив оттуда выше 1100. Центробанки отдыхали – лишь венгерский и российский срезали ставки на 0.25%, до 6.25% и 8.75% соответственно; протоколы прошлых заседаний Банков Англии и Японии показали единодушие членов их правлений в вопросе оставления всех параметров денежной политики на прежних значениях. А денежным рынкам жарко – эмиссия и болтовня о конце кризиса взметнули доходности по длинных казначейкам: 10-летние бумаги дошли до 3.80% годовых – против 3.20% месяц назад и 2.06% год назад; процент 30-летней ипотеки с фиксированной ставкой в США, 3 недели назад показавший рекордный минимум 4.7-4.8%, теперь подскочил до 5.3% - как сообщила Ассоциация ипотечных банкиров, это привело к снижению активности за последнюю неделю сразу на 10-12%. А на предстоящей неделе ожидаются могучие аукционы в США: должно быть размещено 2-, 5- и 7-летних казначеек на 118 млрд. долларов. На форексе выделим умеренное падение фунта и йены и заявления швейцарских центробанкиров о возможности новых интервенций для недопущения роста франка – а китайцы дружно принялись уверять всех в неизбежности падения доллара: ага, смекнули аналитики – забеспокоились в КНР, показав этим, что прежние демонстрации возмущения дешёвым баксом были спектаклем, а реально там боятся удорожания американской валюты и, следовательно, привязанной к ней китайской. Рубль совершил очередной рывок вверх – и достиг нового пика против евро. Фондовые биржи наконец-то сподобились на рождественское ралли – правда, вышло оно хилым, но с другой стороны, после того бурного роста, что идёт с марта сего года, оно и неудивительно.

Источник: SmartTrade

Экономические новости не выбились из привычного тренда – госпрограммы вызывают рост в зонах своего действия, а прочее невесело. ВВП Новой Зеландии в третьем квартале вырос на 0.2% против апреля-июня – вдвое слабее прогнозов; за вычетом стимулов (местных и зарубежных) экономика снизилась. Продажи автомашин в Австралии в ноябре выросли на 5.5% к октябрю и на 15.8% к ноябрю 2008 года – тому виной халявные выплаты властей; они финишируют 31 декабря – и в январе мы скорее всего увидим изрядный провал в этой сфере. Австралийский ипотечный кредитор RHG объявил дефолт по своим обязательствам на 2.5 млрд. австралийских долларов. В КНР в ноябре импорт нефти оказался на 28% выше, чем год назад – сказался эффект базы: в ноябре 2008 года спрос провалился. Та же причина и у замедлении снижения японского экспорта – составившего лишь 6.2% в год; импорт упал на 16.8% - тоже наименьший темп за 12 месяцев. Уровень безработицы в Японии в ноябре вырос на 0.1% - реально он выше, но тут статистики врут по всему миру; потребительские цены (без свежего продовольствия) сжались на 1.7% в год; расходы домохозяйств порадовали ростом на 2.2% - опять виноват эффект базы прошлого ноября; он же сжал темп падения нового строительства (до 19.1% против 27.1% в октябре) и строительных заказов (с 40.1% до 11.6%) – всемирный крах годичной давности искажает статистику везде. Исключением стали лишь продажи в супермаркетах – несмотря на все эффекты базы, они даже ускорили сокращение, достигшее в ноябре 8.0% в год против 5.2% в октябре. Минфин констатировал мрачную картину в корпоративном секторе – настроения ухудшаются, а планируемые инвестиции на 23.5% слабее, чем год назад. ВВП Великобритании пересмотрели чуть вверх – с –0.3% до –0.2% за квартал; изменение за год осталось на прежнем уровне –5.1%, хотя прогнозы были оптимистичнее; промышленное производство упало против апреля-июня на 0.9%, сфера услуг – на 0.2%; строительство подскочило на 1.9%, увеличив ВВП на 0.2%; норма сбережений домохозяйств выросла с 7.6% до 8.6% - максимум с 1998 года и признак зажима потребителей: с окончанием халявных раздач из казны скорость падения экономики вырастет. Дефицит текущего счёта платёжного баланса Британии в июле-сентябре вышел как ожидался – но показатель прошлого квартала пересмотрели в сторону улучшения почти втрое: вдруг появились "новые данные”, а заодно "новая методика” подоспела. Британская банковская ассоциация сообщила о росте ипотеки в октябре – и о падении потребительского кредита: эксперты сходятся на том, что строительный бум имеет искусственную природу и долго не проживёт – а реальный спрос продолжает падать; последний отчёт Банка Англии грозит массовыми (на 200 млрд. фунтов) убытками банков в сфере коммерческой недвижимости. Падение спроса и в континентальной Европе: в Италии в октябре розничные продажи остались на сентябрьском уровне, а во Франции в ноябре потребительские расходы на промтовары упали на 0.1% в месяц. Настроения потребителей стали снижаться – на минувшей неделе это подтвердили числа из Швеции и Германии; зато итальянцы всё веселятся – одной из причин стала налоговая амнистия, соблазняющая легализацией "левых” доходов, с которых надо лишь уплатить налог в 6%. Банк HSBC продаёт последние свои крупные здания – это пара офисов в Париже; штаб-квартиры в Нью-Йорке и Лондоне были проданы ранее. Новые более жёсткие требования к размеру собственного капитала банков заставят их только в Европе искать дополнительно 650 млрд. долларов – сумма внушительная. Агентство Moody’s срезало рейтинг Греции и грозится сделать это вновь; Fitch предупредило Британию и Францию, что если те и дальше будут вдохновенно швыряться казёнными деньгами, то их ждёт та же участь; Standard & Poor`s, улучшило прогноз по рейтингу России с негативного до стабильного. МВФ отказал Украине в займе – власти этой страны воюют друг с другом, делая невозможными осмысленные антикризисные меры.

Падшие ангелы

ВВП Канады в октябре показал второй подряд помесячный прирост – на 0.2% к сентябрю; помогли стимулирование продаж жилья и коммунальная сфера. Розничные продажи в Канаде в октябре в номинальном выражении подскочили на 0.8% за месяц – но если вычесть отсюда автомобили (+3.6% благодаря госпрограмме) и бензин (+2.5% из-за его подорожания), то всё остальное даже упало на 0.2%. ВВП США за третий квартал опять пересмотрели вниз – от первоначальных +3.5% в годовом исчислении осталось только +2.2%: иначе говоря, за июль-сентябрь американская экономика расширилась на 0.5% с небольшим, а за последний год она сжалась на 2.7%; в пересчёте на душу населения ВВП вырос на 0.3% за квартал и упал на 3.5% за год. Мы уже отмечали, что приращение вызвано всё теми же казёнными стимулами, без которых, а также с поправками на статистические игрища, реальное падение конечных продаж частным потребителям составило 0.3-0.5% за квартал (т.е. 1.2-2.0% "в годовом исчислении”) и 3.5% за год – а на душу населения, соответственно, 0.6% (2.5%) и 4.0-4.5%: это стандартный нынче темп снижения реального частного спроса в США – причём спрос на товары падает быстрее, а услуги пока держатся. Заказы на товары длительного пользования в ноябре увеличились на 0.2% в месяц после снижения на 0.6% в октябре; без учёта транспортных заказов объём вырос на 2.0% после падения на 0.7% в предыдущем месяце. Расходы потребителей в ноябре выросли на 0.5% в месяц – но 60% этой величины приходится на инфляцию, с учётом которой рост составил 0.2%; реальные доходы увеличились на 0.1%, а норма сбережений осталась на уровне 4.7%. Ноябрьская статистика продаж жилья искажена отъёмом домов банками у неплатёжеспособных заёмщиков, а также госпрограммой стимулирования, которую экстренно продлили как раз в ноябре – из-за этих пертурбаций вторичный рынок показал всплеск на 7.4% в месяц, а первичный рухнул на 11.3%, причём итоговый показатель вышел на 20% хуже прогнозов; в пересчёте на тысячу домохозяйств число новостроек почти повторило исторический минимум – но мы по-прежнему полагаем, что период стабилизации в этом секторе ещё не завершён. Потребительские настроения по версии Мичиганского университета пересмотрели слегка вниз – но недельные обращения за пособиями по безработице улучшились. Региональный индекс активности от ФРБ Ричмонда в декабре неожиданно ушёл в минус – причём сразу по всем направлениям.

Источник: Бюро переписи населения США

Сезон продаж в разгаре – но уже ясно, что он не сильно порадует итогами; хотя, разумеется, окончательные результаты можно подводить лишь после первой недели января. Пока же America’s Research Group сообщает, что в ноябре-декабре покупки в розничных сетях идут на уровне примерно на 1.2% ниже, чем год назад – причём многие потребители ужались сами, а часть других, готовых тратиться, невзирая ни на что, притормозили банки, ужесточившие условия пользования кредитными картами. А тут ещё и снегопады вмешались – по оценкам ShopperTrak, из-за них в предрождественскую субботу продажи оказались на 12.6% ниже, чем в аналогичный день 2008 года. Общие оценки ShopperTrak сулят рост продаж за праздничный сезон на 1.6% против снижения на 5.9% в прошлом году; Национальная розничная ассоциация США ждёт падения продаж на 1.0% после сокращения на 3.4% год назад – легко видеть, что при всех расхождениях методик оценок, относительно более-менее спокойного 2007 года обе оценки обещают падение покупок на 4.3-4.4%, снова подтверждая вышеприведённые оценки темпа сокращения частного спроса в США. Из корпоративных новостей отметим возврат всех денег, полученных от правительства, банками Citigroup и Wells Fargo; General Motors наняла в качестве финансового директора Криса Лидделла, занимавшего ранее этот же пост в Microsoft – ему обещают перспективы стать главой корпорации; Ford договорился с китайской группой Zhejiang Geely Holding о продаже шведского автоконцерна Volvo – таким образом (после продажи неделей раньше остатков Saab холдингу Beijing Automotive Industry), шведский автопром станет вполне китайским. У Research in Motion проблемы – в её смартфонах BlackBerry регулярно стали случаться затыки при передаче смс-ок: первый такой глобальный случай произошёл 17 декабря – а в минувший вторник, 22 числа, неприятность повторилась, затронув миллионы пользователей в Северной и Южной Америках. Wall Street Journal сообщил, что злые русские хакеры украли у Citibank десятки миллионов долларов – и обиженно добавил, что-де подлецы ещё на свободе! Этого нельзя сказать об обвиняемых в инсайдерской торговле – в минувший понедельник 52-летний миллиардер Радж Раджаратнам и его 44-летняя подельница Даниэлла Чиези предстали перед судом Манхэттена, чтоб торжественно поклясться в своей невиновности; рассмотрение дела намечено на будущее лето – а пока мамаша обвиняемой, Глория Чиези, гордо заявила: "Моя дочь невиновна, она мой ангел – сам Бог использовал моё тело, чтобы произвести на свет эту девочку”; наверное, ангелов можно считать "носителями инсайдерской информации” – но они хотя бы на этой информации не спекулируют, так что сей американский ангел явно относится к падшим. А таких не любят – другой падший ангел, Берни Мэдофф, сполна почувствовал это на своей шкуре: мало того, что его посадили на 150 лет, так ещё и в тюрьме избили – да так, что он угодил в лазарет с переломами рёбер, повреждениями лица и коллапсом лёгкого. В России золотовалютные резервы немного сократились – по причине роста доллара; Росстат выдал финансовые результаты предприятий в январе-октябре – из них следует, что прибыль обрабатывающей промышленности упала за год в 2.4 раза, а чистый доход коммунальной сферы вырос в 2.6 раза. МЭР продолжает зажигать – в ноябрьском отчёте оно заявило о снижении ВВП лишь на 3.8% в год после 8.1% в октябре; в целом за 11 месяцев экономика сократилась якобы на 9.1% - но это версия министерства. Номинальный размер ноябрьского ВВП от МЭР на 2.2% ниже, чем от Минфина – 3386 млрд. рублей; согласно тому же МЭР, год назад ВВП равнялся 3500 млрд.; деля первое число на второе, получим снижение на 3.26% - чтобы отсюда вышло снижение реального ВВП на заявленные 3.8%, дефлятор должен равняться 0.56%: но как он возможен, если, согласно официальным числам Росстата и МЭР, потребительские цены в ноябре выросли за год на 9.1%, а отпускные цены производителей – на 6.5%? Разумеется, это бред – даже исходя из официальных чисел цен и тарифов, дефлятор должен составить не менее 7%, а с учётом масштаба занижения потребительских цен Росстатом даже больше 8%; тогда реальный ВВП в ноябре окажется на 9.5-10.5% ниже, чем год назад – почти так же, как и в октябре, когда годовое падение равнялось (по нашим оценкам) 10.0-10.5%. В целом за 11 месяцев экономика сжалась на 11.7-12.2%, а вовсе не на 9.1%, как пишет МЭР – кстати, легко видеть, что масштаб фальсификаций растёт с каждым месяцем, так что в ноябре занижение темпов спада по сравнению с реальностью составило уже почти 3 раза: похоже, партия приказала статистикам вывести показатели в плюс уже в начале 2010 года – вот последние и стараются в меру сил. Конечно, чтоб создать картину улучшения ситуации, приходится "подправлять” и отраслевые показатели – по ним судя, в ноябре падение вообще должно было составить лишь 0.5-1.0% в год: перестарались ребята. Хотя местами их старания слишком заметны – так, якобы случившийся в ноябре всплеск выпуска в секторе электротехники, электроники и оптики на 19% в месяц выглядит дико; сфера машин и оборудования тоже подскочила на 27% за месяц – но это компенсировало падение на 29% в октябре, тогда как в первой отрасли октябрь (на 3%) и сентябрь (на 16%) тоже показывали помесячный рост. Если верить процедуре очистки от сезонного и календарного фактора от МЭР, то в ноябре помесячная динамика инвестиций и розничных продаж снова ушла в минус. Безработица в ноябре по официальным данным выросла с 7.7% до 8.1%; любопытно, что за 11 месяцев сего года среднее число безработных составило 6.55 млн. человек – но в среднем за год МЭР прогнозирует 6.50 млн., для чего в декабре показатель должен упасть. Между тем, свидетельствует свежий обзор Института экономики переходного периода, 60% опрошенных предприятий в декабре сокращали персонал – это рекорд и для России, и для всего развитого мира: такого не отмечается даже в бедствующей Прибалтике. Всё это не мешает главе Банка России Игнатьеву выдавать оптимистичные прогнозы – в 2010 году он ждёт роста ВВП на 5%, поскольку "кризис закончился”. В остальном всё по-прежнему – в кадровый резерв президента попал ряд замечательных персонажей вроде депутата Абельцева (sapienti sat); питерская губернаторша Матвиенко хочет пополнить казну налогом на туристов – ну и т.д. А самым символичным для конца года событием нам видится авария на Мосфильмовской улице в прошлую среду, когда дама на Порше подрезала джентльмена на Мазде и хотела оправдаться словами "на Порше в Москве именно так и ездят” - джентльмен не впечатлился "аргументом” и стал палить в даму из травматического пистолета, после чего сел в машину и уехал. Желаем всем нашим читателям благополучно избежать таких инцидентов, а равно и всех прочих атрибутов россиянского дурдома на выезде – засим поздравляем вас с наступающими праздниками и прощаемся на 2 недели.

Иллюстрация: Артём Попов, Ай Ти Инвест

Хороших вам праздников.

Динамика цен за прошедшую неделю  © 1997-2009 ЗАО «Инвестиционная компания «Ай Ти Инвест» Все права защищены законодательством. Данный обзор имеет информационное назначение и не является предложением проводить операции на рынке ценных бумаг. Информация, содержащаяся в данном обзоре, не может рассматриваться как предложение о покупке или продаже ценных бумаг. Данные, приведенные в тексте, получены из источников, которые мы считаем надежными, однако мы не утверждаем что все приведенные сведения абсолютно точны. Мы не несем ответственности за использование клиентами информации, содержащейся в вышеприведенных материалах, а также за операции с упоминающимися ценными бумагами. ЗАО "Инвестиционная компания "Ай Ти Инвест" не берет на себя обязательства регулярно обновлять информацию или исправлять возможные неточности.

|