Сергей Егишянц, 21.11.09

Добрый день. Политические новости на минушвей неделе были редки – но метки. Президент США съездил в КНР – где вместе с китайцами высказался за всё хорошее против всего плохого: обычное дело для Обамы – но у американских избирателей оно вызывает всё меньше умиления. Зато всё больше вопросов избиратели задают о нынешней американской власти – уже пятый человек из неё попадается на неуплате налогов: последним оказался кандидат в замминистры финансов Брэйнард – при изучении его персоны финансовый комитет Сената был вынужден составить список из 10 вопросов о странных моментах славного трудового пути номинанта. В Японии подобные вопросы обыденны – так, стало известно о новых незаконных "пожертвованиях” (сиречь, взятках) на 1 млн. долларов, переданных секретарю нынешнего генсека правящей Демократической партии Озава: но никаких последствий отсюда не проистекло. Из некриминальных событий можно отметить избрание первым президентом ЕС бельгийского премьера ван Ромпея, поддержанного Германией и Францией.

Заборостроительный пузырь

Рынки по-прежнему неадекватны – хотя нынче они приутихли. Президент ОПЕК Ботелью де Вашконселуш заявил, что нефть вовсе не дорога и что увеличивать квоты на добычу рановато – зато его посетила идея уйти от доллара как основной валюты котирования топлива; не прошло и суток, как Международное энергетическое агентство поправило раздухарившегося чиновника – дав понять, что тот поспешил с отказом от бакса. Золото уговаривать бессмысленно – оно летит в небеса, используя как поводы самые разные известия, порой анекдотические: например, МВФ продал 2 тонны золота центробанку Маврикия – едва это стало известно, цена показала новый максимум. В итоге она сходила выше 1150 долларов за унцию – и любые попытки откатить вызывали поток покупок со всех сторон: индексные фонды, специализирующиеся на драгметаллах, сообщили о мощном притоке спекулятивных денег на счета клиентов, жаждущих поучаствовать в эффектном ралли. Промышленные металлы обзавидовались – и тоже устроили вертикальный взлёт: все, кроме никеля, нарисовали новые пики года – особенно блистал палладий. На денежных рынках без перемен: Банк Японии оставил ставки на прежнем уровне 0.1% и не выказал желания ужесточать денежную политику; последнее сквозило и в протоколах последних заседаний центробанков Австралии и Британии – более мягкий, чем ожидалось, тон этих документов создаёт ощущение согласованного хора. На валютных рынках доминировал юань, который все требовали ревальвировать – китайцы даже слегка растерялись от такого напора: в нём участвовали президент США Обама, чиновники ЕС во главе с комиссаром по экономике и денежной политике Альмуниа, а также глава МВФ Стросс-Кан; штатовские конгрессмены устроили специальные слушания по этому вопросу – и министр финансов Гайтнер с огромным трудом уговорил их не вводить санкций против КНР, а потерпеть ещё немного; да, кризис не тётка – юань, заниженный относительно своего паритета покупательной силы в 3-4 раза к доллару и в 4-5 раз к евро (давая гигантское преимущество китайским производителям), всё сильнее раздражает общество в развитых странах. Разумеется, говорили и о долларе – даже глава ФРС Бернанке заявил, что отслеживает риски, связанные с дешёвым баксом; на следующий день управляющий ЕЦБ Трише с умилением подчеркнул означенные слова своего американского коллеги; впрочем, доллару всё равно – он расти не особо хочет. Фондовые биржи всё веселятся – японцы падают, китайцы растут, американцы и европейцы потерянно бродят вблизи своих вершин.

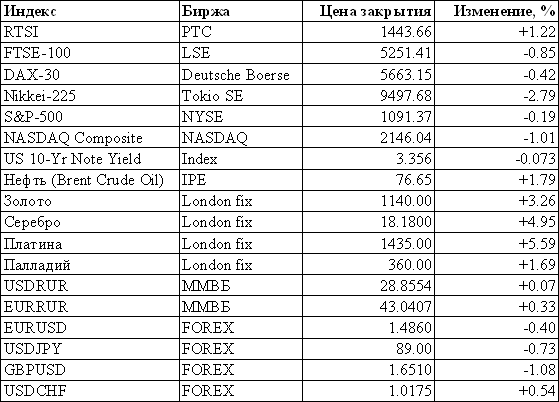

Источник: SmartTrade

В Китае в октябре рост прямых внешних инвестиций оказался в 3.5 раза слабее, чем месяцем раньше (на 5.7% в год против прежних 18.9%); в абсолютном выражении это лишь 7.1 млрд. долларов в месяц. Financial Times взбудоражила рынки статьёй, где говорится о китайском рынке недвижимости – глава одного из крупнейших девелоперов Soho China Жанг заявил, что львиная доля избыточного кредитования пошла в надувание пузыря в этой сфере; там же содержатся слова советника Народного Банка КНР Фаня, который тоже заговорил о пузыре – возможно, китайское начальство наконец осознало опасность происходящего и захотело остановить этот процесс, пока он сам не дошёл до безнадёжной фазы. Японцы радовали ростом ВВП в третьем квартале на 1.2% ко второй четверти – лучшая динамика за два с лишним года; показатель вдвое выше, чем в апреле-июне и чем сулили прогнозы; инвестиции в основной капитал неожиданно подскочили на 1.6%; похоже, разгадка кроется в величине дефлятора, снизившегося на 0.65% за квартал (антирекорд с 1958 года) – но цены рынков в указанный период вовсе не падали, что наводит на изрядные сомнения. Так или иначе, чиновники так спешили порадовать публику оптимизмом, что выдали эти числа раньше времени – после чего министр торговли Наосима простодушно заметил, что он просто не знал, когда надо обнародовать данные. Заказы на станки и схожее оборудование в октябре подскочили на 8.9% за месяц – но остались на 42.5% ниже уровня годичной давности; временные радости связаны со спросом из всё того же раздутого эмиссией Китая – благодаря которому внешние заказы взлетели сразу на 32.5%; внутренний спрос по-прежнему печален – за месяц он сократился на 19.5%. В сентябре впервые за 4 месяца снизилась активность в сфере услуг Японии (на 0.5% за месяц и на 5.0% за год); сводный индекс активности во всех отраслях экономики тоже упал в сентябре, на 0.6% к августу. Продажи в универмагах в октябре были ужасны: за год снижение в магазинах, работающих хотя бы 12 месяцев, составило 10.5%; а если считать все универмаги, то даже 12.1%; отдельно в Токио годовое падение ускорилось до 13.1% в среднем по 27 крупнейшим торговым центрам. Сокращение средней зарплаты за сентябрь было пересмотрено с –1.6% до –1.8% - в общем, ситуация ухудшается. Столкнувшись с усыханием налоговых поступлений, правительство возжелало нарастить и без того внушительную программу эмиссии казначейских облигаций – пуще прежнего укрепляя опасения насчёт чрезмерного долгового бремени казны.

Иллюстрация: Артём Попов, Ай Ти Инвест

ВВП Украины в третьем квартале упал на 15.9% в год – это много, но меньше, чем 17.8% во второй четверти и 20.3% в первой; в пятницу по рынкам ходили слухи о дефолте Украины – и даже если это неправда, трудности с обслуживанием долга тут очевидны. Профицит торгового баланса еврозоны в сентябре вырос втрое – но баланс текущих операций в целом сведён с дефицитом; капитальный счёт отразил чистый отток прямых инвестиций в 25.7 млрд. евро. В строительном секторе в сентябре производство сжалось на 1.1% за месяц и на 8.0% за год; в июле-сентябре падение составило 2.6% к апрелю-июню – шестой подряд квартал снижения; прогнозы строительных компаний по-прежнему пессимистичны. В Швейцарии розничные продажи в сентябре внезапно провалились на 1.6% после падения на 1.0% в августе; за год покупки одежды и текстиля сократились на 8.9%. Зато в Британии розница в октябре выросла на 0.4% к сентябрю и на 3.4% к октябрю 2008 года (максимум за 1.5 года), а главный вклад внесли именно одежда и текстиль (+2.1% за месяц и +10.7% за год) – как пишут сами статистики, причиной стал сезонный фактор: в отчётный период вошли богатые на покупки школьные каникулы и Хэллоуин. Согласно Конфедерации британских промышленников, баланса заказов в ноябре вырос до годового максимума – но их уровень крайне низок. Потребительские цены в Британии в октябре ускорили рост – в основном из-за топлива; противоположная картина в Германии, где даже подорожавшее топливо не помогло отпускным ценам производителей – они остались на уровне сентября, а за год упали на 7.6%. Британская ипотечная активность в октябре и цены на жильё в ноябре продолжили рост; в свою очередь, быстро увеличивается и дыра в казне – налоговые поступления сократились 13-й месяц подряд, а чистые заимствования бюджета за год увеличились с 0.1 млрд. фунтов до 11.4 млрд.: таковая подлинная цена временных успехов в ряде секторов экономики. Daily Telegraph сообщила, что состояние британских банков остаётся худшим в развитом мире – ведущие оценщики кредитных рисков опасаются новых дефолтов. Агентство Moody’s понизило рейтинг швейцарского банка UBS – проблемы которого тоже весьма серьёзны.

Огромные бабки

В Северной Америке экономические показатели тоже ухудшились. Оптовые продажи в Канаде в сентябре выросли на 0.2% за месяц – не радостно после падения на 1.5% в августе; запасы продолжают сокращаться. В США коммерческие запасы упали в сентябре ещё на 0.4%, продажи сократились на 0.3%; за год эти показатели снизились на 13.4% и 13.1% соответственно. Чистый приток иностранных денег в долгосрочные ценные бумаги США в сентябре составил 40.7 млрд. долларов; центробанки потратили лишь 10.9 млрд., а львиная доля покупок пришлась на частников, хотя в ряде случаев за ними стоит официоз; впереди всех оказались британцы (+22.4 млрд.) и японцы (+20.3 млрд.), далее бразильцы (+7.6 млрд.), Гонконг (+7.5 млрд.) и Китай (+1.8 млрд.); на другой стороне чистые продажи карибских оффшоров (на 8.2 млрд.) и стран ОПЕК (на 3.8 млрд.) Розница в Штатах летает из-за автомобилей: в августе программа "деньги за драндулеты” вызвала подскок, в сентябре был спад, а в октябре компенсация; поэтому за август розница взлетела на 2.4%, за сентябрь – обвалилась на 2.3%, а за октябрь – выросла на 1.4%; без автосектора всё проще – после прибавки в 0.8% в августе случился инерционный рост на 0.4% в сентябре и на 0.2% в октябре. Похожие кульбиты и у производства – в октябре оно выросло за месяц на 0.1%, причём в обрабатывающий сектор вернулся спад (пока на 0.1%); машины и оборудование просели на 0.2%, компьютеры – на 0.3%, добывающие отрасли – на 0.2%; лишь коммунальные услуги подскочили на 1.6%. Индекс опережающих индикаторов в октябре замедлил темп прибавки до 0.3% в месяц – а если отбросить фондовый пузырь, то экспансия обнулилась. Региональные индикаторы активности противоречивы – в Нью-Йорке ухудшение, а Среднеатлантический регион повеселел. То же в инфляции: отпускные цены производителей хуже прогнозов, а потребительские – лучше; в целом ничего выдающегося – инфляционное давление сдерживается слабым спросом. Недельная статистика середины ноября чуть лучше прежней, но в целом печальна – это касается и первичных обращений за пособиями по безработице, и потребительских настроений от ABC News/Washington Post: в обоих случаях или стагнация, или мини-улучшение.

Реальный спрос валится при первых признаках изъятия костылей в виде госпрограмм стимулирования. Стоило приблизиться дате истечения плана налоговых кредитов для покупателей первого жилья, как число новостроек рухнуло на 11% до минимума с апреля; на 4% сократилось и количество разрешений на строительство; если пересчитать новостройки на 1000 домохозяйств (это более показательно, чем на 1000 жителей), то видно, что падение уже отыграло половину весенне-летнего роста – при том, что этот рост не впечатляет даже на графике в логарифмической шкале. Тем не менее, как нам кажется, не следует пока ожидать возвращения тренда безудержного падения – во-первых, потому что план налогового стимулирования продлили до конца октября и даже расширили круг допущенных к нему; а во-вторых, на рынках движений без откатов не бывает – и именно крайняя слабость уже случившегося отката наводит на мысль, что хотя бы стабилизация в секторе жилищного строительства должна продлиться подольше, прежде чем сжатие возобновится. Национальная ассоциация домостроителей вещает о том же – мини-коррекция весны и лета, не выведшая индекс отраслевой активности из крайне низкой зоны, сменилась новым падежом; но и тут возобновление программы стимулирования должно помочь строителям чуть передохнуть. Но стимулирование стимулированием, а процесс отъёма жилья банками у неплатёжеспособных домовладельцев приобретает угрожающий масштаб: к концу сентября каждое седьмое (!) домохозяйство или оказалось в этом процессе, или допустило хотя бы одну просрочку в платежах по ипотеке – это жуткий уровень, пусть даже львиную тут составляют просрочки. Самое неприятное, что треть новых процессов отъёма жилья приходится на домохозяйства с хорошей кредитной историей, получавшие заём под фиксированную ставку; напротив, доля сабпрайма с плавающей ставкой (изначально обвалившего рынки) упала до 16%; каждый пятый-шестой кредит, поддержанный Федеральной администрацией жилищного финансирования, находится как минимум в фазе просрочки платежа. Низкий спрос на жильё отразился и в показателях Home Depot – прибыль и выручка упали на 8-9%; в целом за год ожидается снижение чистого дохода на 13%. General Motors, разумеется, в убытке – но небольшом (спасибо "драндулетам”); но фирма так размечталась, что решила начать возвращать властям долг – публика в шоке, ибо реально корпорация еле жива. Плохи дела у Dell: прибыль упала вдвое (на 54%), а продажи – на 15%. Очередные 3 банка закрылись неделю назад – всего с начала год разорилось 123 кредитора. Как и ожидалось, восторги банков по итогам июля-сентября были сильно преувеличены – как выведал колумнист Reuters Рольф Винклер, треть капитала Citigroup липовая, а реальные показатели достаточности собственных средств сокращаются. Агентство Moody`s хочет понизить рейтинги гибридных и субординированных займов на полтриллиона долларов, выданных банками во главе с Goldman Sachs, Citigroup и J.P.Morgan Chase.

Источник: Бюро переписи населения США

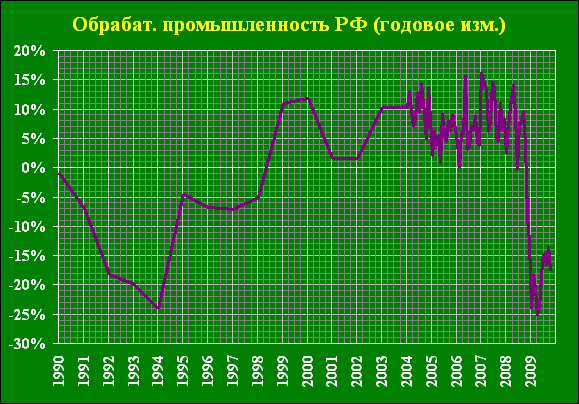

В России промышленное производство в октябре выросло на 0.8% за месяц и упало на 11.2% за год; в обрабатывающем секторе отмечено снижение на 4.3% в месяц (если исключить календарный фактор, то на 4.8%) и на 17.5% в год – хуже, чем в предыдущие 4 месяца (впрочем, с учётом календарного фактора годовая динамика примерно на уровне лета); по категории "Машины и оборудование” возник провал на 48% за год (за последние 10 лет чуть хуже было лишь раз – в апреле сего года), хотя в сентябре снижение составляло 20.1%, в августе – 25.5%, а в июле – 32.1%; добывающая промышленность вышла в плюс на 2.9% - т.е. сырьевой крен российской экономики всё более усиливается. Климатический фактор обусловил рост продукции сельского хозяйства в октябре на 4.8% в год (уборка в этом году затянулась); всего на 1 ноября сбор зерновых оказался ниже прошлогоднего на 9.9%, сахарной свёклы – на 13.1%, подсолнечника – на 13.4%; любопытно, что в отличие от указанных культур, выращиваемых в основном крупными хозяйствами, всё, что собирает частник, выросло – речь о картофеле (+7.1%) и овощах (+1.8%); производство мяса взлетело за год на 19.0%, а молока – упало на 16.8% (скотину режут); обеспеченность кормами в пересчёте на условную голову скота на 8.7% ниже прошлогодней. Лесозаготовки за год сжались на 13.5%, а строительство – на 14.5% (последнее значение лучшее с начала года); ввод жилья в октябре вырос на 1.9% к тому же месяцу 2008 года – но здесь главное декабрь, когда сдача квартир обычно бывает в 4 раза выше, чем в среднем за прочие месяцы. Грузоперевозки в октябре сократились на 5.8% в год, в том числе по железным дорогам – на 7.3% (обе величины хуже пересмотренных вверх сентябрьских); падение автоперевозок составило 15.0%, а прокачки по трубопроводам – на 3.2% (лучшая динамика с января, что неудивительно с учётом роста добывающих отраслей). Прямые иностранные инвестиции в третьем квартале почти уполовинились по сравнению с тем же периодом прошлого года – и вообще, 80% зарубежных денег пришлось на кредиты: российские компании снова бросились занимать у иностранцев. Розница за год снизилась на 8.5% - но это лучше, чем –9.9% в сентябре; платные услуги упали на 6.7%, а показатель сентября пересмотрели с –5.2% до –6.5%. Цены производителей в октябре сократились на 1.8% за год – но к декабрю 2008 года они выросли уже на 13.9%; рвутся ввысь цены в производстве и распределение электроэнергии, газа и воды – с начала года они распухли на 19.0%; годовая динамика цен на грузоперевозки взлетела в октябре с –3.7% сразу до +9.7%.

Источник: Росстат

Инфляционные данные дают нам основания оценить дефлятор в октябре в величину от +4.5 до +5.1% в год, что с учётом величины номинального ВВП (от Минфина) означает темп падения реального ВВП примерно в 13% к тому же месяцу 2008 года; рискнём предположить, однако, что реально Росстат покажет что-то вроде –8% - нужна ведь позитивная динамика. Как она возникла в реальных располагаемых доходах населения – якобы выросших за год на 3.9% в октябре (после снижения на 3.5% в сентябре): да, что пенсии повышаются – но такой подскок доходов ими не объяснить; реальная зарплата улучшила годовую динамику с –4.9% лишь до –4.5%, в явном противоречии с показателем доходов. Безработица в октябре выросла – но трудовой отчёт Росстата не имеет отношения к реальности, основываясь на липовых данных из регионов. Задолженность по зарплате за октябрь выросла на 6.4% – единственной причиной был взлёт неплатежей из федерального бюджета на 60.1%: видимо, это и есть рецепт стабилизации по-кудрински. Золотовалютные резервы летят вверх благодаря монетарному зажиму – но рост рубля озаботил центробанк: первый зампред правления Банка России Улюкаев не велел пускать бивалютную корзину ниже 35 рублей, заодно посулив и новое срезание ставки рефинансирования до конца ноября. Госдума приняла во втором чтении проект федерального бюджета на 2010 год – его параметры почти в точности совпадают с числами года текущего: кстати, ожидаемый размер дефицита заметно выше, чем сумма, оставшаяся в Резервном фонде – если учесть ещё предстоящие гигантские декабрьские траты, то, выходит, означенный фонд опустеет к лету. Естественная убыль населения России в сентябре составила 3.3 тыс. человек – но она с лихвой (в 6 раз!) перекрыта миграционным приростом: только в первый месяц осени в страну въехало 20 тыс. человек, включая 10.2 тыс. из Казахстана и Средней Азии и 4.9 тыс. из Закавказья. Много шума на прошлой неделе наделало похищение из Пенсионного фонда 1.25 млрд. рублей – в итоге не удавшееся из-за нерасторопности банков-отмывальщиков и подозрительности Дойче банка; наглость, с которой некто по фальшивым платёжкам получил такие деньги со счетов Пенсионного фонда в центробанке, говорит о том, что в этих заведениях царит немалый бардак – ну или о том, что подковёрная борьба за власть между разными кремлёвскими кланами приобретает фантасмагорические формы. Как, впрочем, и пресловутая "модернизация” – судя по утечкам из Министерства образования и науки, предполагается сделать школу частично платной: бесплатными должны остаться лишь 3 урока в день – видимо, идея тут в том, чтобы резко "поумневшие” от дефицита образования дети побыстрее прониклись мудростью власти, перестав задавать глупые вопросы на актуальные темы вроде прогремевшей недавно идеи сокращения часовых поясов в стране.

Иллюстрация: Артём Попов, Ай Ти Инвест

Хорошей вам недели.

Динамика цен за прошедшую неделю

© 1997-2009 ЗАО «Инвестиционная компания «Ай Ти Инвест» Все права защищены законодательством. Данный обзор имеет информационное назначение и не является предложением проводить операции на рынке ценных бумаг. Информация, содержащаяся в данном обзоре, не может рассматриваться как предложение о покупке или продаже ценных бумаг. Данные, приведенные в тексте, получены из источников, которые мы считаем надежными, однако мы не утверждаем что все приведенные сведения абсолютно точны. Мы не несем ответственности за использование клиентами информации, содержащейся в вышеприведенных материалах, а также за операции с упоминающимися ценными бумагами. ЗАО "Инвестиционная компания "Ай Ти Инвест" не берет на себя обязательства регулярно обновлять информацию или исправлять возможные неточности.

|