Сергей Егишянц, 07.11.09

Добрый день. Политика на минувшей неделе проснулась. В Японии новый премьер Хатояма в лучших традициях либеральных демократов "забыл” в прошлом году продекларировать 72 млн. йен (около 700 тыс. долларов) дохода от продажи акций. В США выбирали губернаторов двух штатов – в обоих победили республиканцы, причём в Вирджинии это случилось после 8 лет правления демократов, а в Нью-Джерси за правившего начальника безуспешно агитировал лично президент Обама: и авторитет Белого Дома был подорван пуще прежнего – Америка готова терпеть у власти клоуна, но никак не лузера; к тому же мэром Нью-Йорка в третий раз подряд стал Майкл Блумберг, который хотя и выступал как независимый кандидат, победил выдвиженца именно Демократической партии; в общем, медовый месяц новой администрации длился недолго – даже "зелёные ростки” не помогли. Ну и президент Венесуэлы Чавес, разделавшись с джакузи, принялся за свет: как выяснилось, интересы боливарианского социализма требуют ходить в туалет с фонариком, а не включать свет, как принято у тупых буржуев. Интересно, Ориноко ещё не пересохла? А то как-то боязно стало – вдруг и она с социализмом XXII века несовместима?

"С искренним воодушевлением”

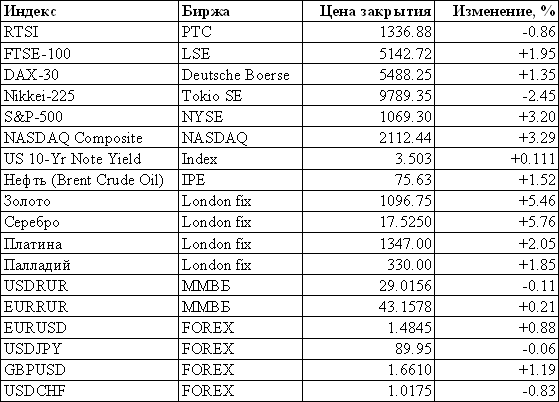

На рынках настроение "аля-улю, гони гусей!” в целом вернулось. Международное энергетическое агентство заявило о намерении 10 ноября "существенно” понизить прогнозы по спросу на нефть – но цены на топливо всё равно усвистали наверх. Впрочем, им далеко до золота, которое дошло до 1100 долларов за унцию: МВФ продал 200 тонн из своих закромов индийскому центробанку – и когда это не вызвало заметного падения цен, участники рынка наперегонки погнали драгметаллы на север. Другие центробанки тоже трудились: ЕЦБ оставил ставки на месте, Банк Англии тоже – но последний расширил эмиссию, а Резервный Банк Австралии поднял ставку на 0.25% до 3.50%. Наибольший интерес вызвало заседание ФРС США – тут без серьёзных изменений: оценка экономики чуть оптимистичнее, размер покупок бумаг ипотечных агентств сокращён (из-за отсутствия предложения), ключевая фраза о сохранении нулевых ставок "на длительный период” осталась в силе; впрочем, обозреватель политики Фед из Financial Times Кристина Гуха увидела в меморандуме признаки ужесточения риторики – но всё это чистое блохоискательство. В целом последние слова и дела центробанков дают понять, что они дружно начинают сокращать эмиссию и хотят потихоньку начать закручивать гайки, ужесточая монетарную политику. Доллар снова упал; некоторое оживление на валютном рынке вызвал прогноз профессора Рубини о том, что поскольку нынешний рост рынков есть надувание пузыря, через какое-то время ("может, полгода или год”) он лопнет, вызвав обратное движение – в том числе и удорожание доллара на 15-20%. На фондовых рынках прежняя картина – кричали брокеры "ура!” и в воздух акции бросали: Доу-Джонс вернулся в 10 тыс. пунктов, а открытие в Китае аналога Насдака (площадка для венчурных вложений) привело к такому бурному взлёту цен на акции тамошних компаний, что регуляторы тут же закрыли биржу и принялись думать, что с этим делать. Американские фирмы всё активнее вступают в игру, выкупая собственные акции на рынке – вслед за IBM о формировании фонда для этих целей объявила и Cisco Systems: в обоих случаях кубышки тянут на 10 млрд. долларов.

Источник: SmartTrade

Экономические новости на прошлой неделе были чуть получше, чем прежде – кроме депрессивного рынка труда: даже в Новой Зеландии уровень безработицы неожиданно увеличился в сентябре. В Австралии в сентябре столько же внезапно просели розничные продажи, а октябрьская инфляция показала исторический минимум. Главными новостями для Китая стали новые пошлины на импорт из него ключевых видов продукции – на сей раз отличились австралийцы и американцы, причём последние установили тариф аж в 99% на трубы для нефте- и газопроводов. В Японии порадовали реальные зарплаты – они выросли за год на 0.9%; отмечен и подскок продаж автомобилей на внутреннем рынке – на 12.6% к октябрю 2008 года. Увы, цена этих радостей велика – Daily Teleghaph опубликовала на сей счёт разгромную статью ведущего колумниста Эмброза Эванс-Причарда: по свопам кредитного дефолта по японским казначейским облигациям обмечен взлёт процентов вдвое за последний месяц с небольшим – МВФ ждёт роста госдолга страны до 218% ВВП уже к концу сего года, 227% через год и 246% к 2014 году. Если учесть драматическое изменение тактики домохозяйств из-за старения населения и малодетности семей (средняя норма сбережений упала за последние 20 лет с 15% до всего лишь 2%), то станет понятно, почему спрос на казначейки падает, причём государственный пенсионный фонд уже стал их нетто-продавцом (последнее вызвано ещё и убытками по вложениям в рисковые активы). Сокращение рабочей силы продолжается уже пятый год – увеличивая разрыв между казёнными доходами и расходами: налоговые поступления падают худшими за полвека темпами – лишь за последний год они сократились на 27%; зато пенсионные обязательства растут. Дефляция и сильная йена лишь ухудшают ситуацию – в итоге ведущие эксперты с растущей тревогой начинают поговаривать о долговом кризисе: если до сих пор Япония выкарабкивалась благодаря очень низким ставкам по госбумагам, то возможное бегство инвесторов из них может породить взлёт процентов и, как следствие, невозможность для власти перекредитоваться – в таком случае отчётливо запахнет суверенным дефолтом. Символично, что тамошний Минфин в отчаянии стал рекламировать свои облигации в токийском такси – сопровождая сие действо картинками из фильма "Последний самурай”.

В Европе бюджетам тоже нелегко – скажем, во Франции в сентябре дефицит казны оказался в 2.2 раза больше, чем год назад, а её доходы за 9 месяцев просели на 23.4% (почти как в Японии). Растёт безработица – особенно в странах, сильнее других страдающих от рецессии: в Ирландии в октябре число безработных выросло за месяц на 0.7%, а за год – на 62%; а в Испании месячное приращение незанятости составило 2.7% - это даже хуже, чем 2.2% в сентябре. Потребительские настроения в той же Испании пошли вниз – да и в остальных государствах ЕС оптимизм слегка приутих: как следствие, розничные продажи в еврозоне опять упали – на 0.7% за месяц и на 3.6% за год; а ведь прогнозы сулили рост. Промышленные заказы в Германии выросли в сентябре на 0.9% к августу (седьмой подряд помесячный рост) и упали на 13.1% к сентябрю 2008 года; промышленное производство в Британии в сентябре подскочило на 1.7% - после августовского сокращения на 2.0%: вся коллизия вызвана задержкой в открытии некоторых производств после обычных летних закрытий на профилактику и прочие дела подобного рода. Производство, экспорт и регистрация автомобилей в октябре показали уверенный плюс в годовой динамике во всех основных странах еврозоны – впрочем, тому виной в основном эффект базы: в этой сфере год назад отмечался оглушительный обвал. Дефляция в еврозоне в сентябре усилилась – отпускные цены производителей потеряли ещё 0.4%, доведя темп годового сокращения до 7.7%; даже без учёта просевших энергоносителей снижение составило 4.3% в год; противоположная ситуация в Британии – где слабый фунт на фоне импорта важнейших товаров спровоцировал осенний инфляционный всплеск. Агентство Fitch снова понизило рейтинг Ирландии, чему никто не удивился – как не удивляет и увеличение цен на британское жильё в условиях рекордно низкого предложения. На корпоративных фронтах отметился швейцарский банк UBS, получивший в третьем квартале чистый убыток более чем в полмиллиарда долларов из-за почти 1.5 млрд. списаний по кредитам; французский банк BNP Paribas, напротив, сообщил об увеличении прибыли на 45% до 1.3 млрд. евро; чистый доход BMW сократился за год в 4 раза, а выручка – на 6.6%. Британские банки барахтаются, не в силах пополнить собственный капитал до нужных размеров – и приходится трудиться правительству: Казначейство собирается закачать в Royal Bank of Scotland 25.5 млрд. фунтов, ещё свыше 5 млрд. получит Lloyds; обоим банкам запрещено платить бонусы за 2009 год свыше 39 тыс. фунтов на человека – а управляющим советам вообще возбраняется получать какие-либо премии, кроме опционов на акции своих банков со сроком исполнения не раньше 2012 года; в качестве компенсации налогоплательщикам (за могучие вливания) оба банка должны продать изрядную долю своего розничного бизнеса – в частности, им придётся в течение ближайших 4 лет избавиться от 300 и 600 отделений соответственно.

В России всё без особых изменений. Банк России продолжает монетарный зажим, что отражается в росте рубля и валютных резервов; в целом совокупный спрос сильно угнетён, а обилие плохих кредитов у банков не позволяет стимулировать его заёмными средствами (собственно, дело не только в плохих кредитах – но не будем углубляться в эту тему). Заодно низкий спрос давит на цены – но в России всё равно инфляция, поскольку тарифы монополий растут со страшной силой: согласно данным Росстата, в октябре годовая прибавка цен в секторе ЖКХ составила 19.8% (против 19.5% в сентябре), в том числе коммунальных тарифов – на 23.3% (против 22.8%); за последний год вывоз мусора стал дороже на 24.5%; водоснабжение холодное – на 23.1%, а горячее – на 24.6%; электричество – на 25.1%, отопление – на 21.3%, газ – на 20.0%; из прочего можно отметить услуги дошкольного воспитания, подорожавшие на 17.5%. Тем не менее, месячный рост потребительских цен в целом якобы остаётся на нулевой отметке уже 3 месяца подряд – остаётся теперь и в ноябре с декабрём показать дефляцию (этого до сих пор никогда не бывало – но чего не сделаешь во имя высоких целей!), и "прогноз” начальства по поводу годовой инфляции в 8-9% будет выполнен. Отношение Росстата к начальству вообще нынче вызывает умиление – и навевает воспоминания о временах развитого социализма: чего только стоит, например, вывешенное на заглавной странице сайта статистического ведомства (и висящее там до сих пор) обращение следующего содержания: "Руководство, весь коллектив Росстата с искренним воодушевлением восприняли решение Правительства Российской Федерации о проведении Всероссийской переписи населения в октябре 2010 года… Об этом решении председатель Правительства В.В.Путин сообщил 30 октября на встрече с руководством партии "Единая Россия". Росстат, все его территориальные органы по стране сейчас с удвоенной интенсивностью продолжают подготовку к этому мероприятию колоссального масштаба и исключительной важности для экономического, политического и социального развития Российской Федерации” - вы только оцените этот слог!

"Будильник зазвонил погромче”

В США в третьем квартале производительность труда подскочила на 9.5% в годовом исчислении – чему причиной явились массовые увольнения; затраты на единицу рабочей силы сократились на 5.2% после падения на 6.1% в предыдущей четверти года. Не удивил и очередной взлёт незавершённых продаж жилья на вторичном рынке – он вызван налоговыми льготами для покупателей первого жилья, спешащих воспользоваться халявой; не впечатлил подскок расходов на строительство в сентябре на 0.8% к августу – это на 0.9% лучше прогноза, но ровно на столько же был пересмотрен вниз показатель предыдущего месяца, так что в целом получилось примерно то, что и ожидалось. В точном соответствии с ожиданиями вышли также заказы промышленных предприятий и оптовые запасы в сентябре – в общем, тут ничто никого не удивило. Некоторое оживление на рынках вызвали индикаторы деловой активности в октябре от ISM – в производственном секторе отмечен резкий взлёт до 2.5-летнего максимума, но в сфере услуг случилось неожиданное снижение: судя по всему, изготовитель этих данных что-то напутал с очисткой от сезонных факторов, из-за чего получились нежданные полёты в показателях за сентябрь и октябрь. Более свежие недельные данные от агентства MNI не радуют: заказы и зарплаты в секторе капитальных товаров снижаются, а общая активность в отрасли находится на исторических минимумах. Зато порадовали продажи автомобилей в октябре – за последрандулетным обвалом сентября последовало ожидаемое восстановление: вопрос лишь в том, что будет дальше; пока же годовая динамика очень неплоха (снижение лишь на 1.5%) – потому что в прошлогоднем октябре покупки рухнули, создав эффект базы; за прошедший с тех пор год продажи General Motors выросли на 0.4%, а Ford – упали на 0.6%, Chrysler обвалился на 33%; рост отмечен у Nissan (на 1.8%) и Hyundai (на 44%); падение – у Toyota (на 3.5%) и Honda (на 4.0%). В свете программы "деньги за драндулеты” не слишком удивительным событием (но всё же приятным сюрпризом) стал выход Ford Motor в прибыль по итогам июля-сентября; впрочем, снижение продаж (пусть и всего на 3%) говорит о том, что о тенденции в этой связи говорить не приходится. Немало шума наделало и решение General Motors отказаться от продажи Opel кому бы то ни было – немецкие рабочие уже готовы устроить акцию протеста; зато куда более стойкие россияне отреагировали кривыми усмешками и комментариями в духе "не больно-то и хотелось”.

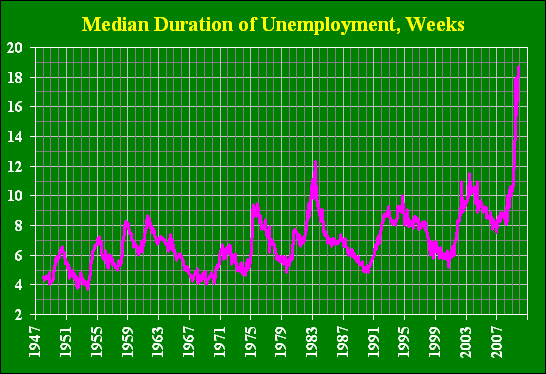

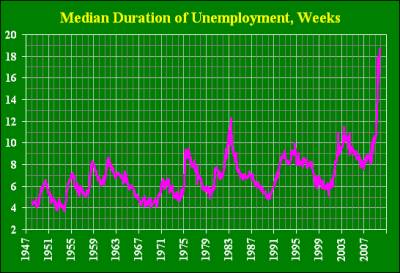

Индикаторы спроса в Северной Америке по-прежнему весьма унылы. В октябре в Канаде занятость неожиданно сократилась на 43.2 тыс. человек против прогнозов увеличения на 10 тыс.; уровень безработицы подскочил на 0.2% до 8.6%. Не порадовал и трудовой отчёт по США за октябрь: число рабочих мест снизилось на 190 тыс. – впрочем, показатели сентября и августа пересмотрели вверх на 90 тыс.; уровень безработицы взлетел на 0.4% до 10.2% - максимум с апреля 1983 года; а если считать безработных по-человечески (с учётом тех, кто "активно не ищет работу прямо сейчас” или "чуть-чуть занят” - таковых Министерство труда игнорирует), то означенный уровень составит 17.5%, что есть рекорд вообще с 1941 года. Средняя длительность рабочей недели осталась на историческом минимуме 33.0 часа. Ну и, как обычно в последнее время, показатели застойности безработицы отметились новыми рекордами: более полугода безуспешно ищет работу 35.6% незанятых, среднее время нахождения в статусе безработного составило 26.9 недели (это больше полугода), а медианное – 18.9 недели; все эти числа суть максимумы с 1947 года. Хуже всего обстояли дела в строительстве (–62 тыс. рабочих мест), обрабатывающей промышленности (–61 тыс.) и розничной торговле (–40 тыс.) Согласно Conference Board, новые объявления о свободных вакансиях в интернете в октябре показали очередной исторический минимум. Таким образом, ситуация со спросом проста: занятость падает, сокращая частный доход в целом; государственные программы помощи порождают временные всплески – но не могут компенсировать всё снижение естественного дохода; обременённость долгом на фоне высоких долгосрочных ставок и резко ужесточившихся условий выдачи кредитов заставляет домохозяйства зажимать расходы везде, где можно; наконец, невозможность накачать спрос займами, как это делалось в предыдущие лет 20-30, усугубляет положение в этой сфере. Последний момент сейчас выглядит особенно выпукло – объём займов валится почти вертикально по всем направлениям: за последний год потребительский кредит сжался на 5% с лишним, коммерческий и промышленный – на 16% (в последнем случае это если брать только американские банки – а считая и иностранные, получим снижение почти на 20%), ипотечный кредит тоже теперь ушёл в минус, подорванный не только жилой, но и коммерческой недвижимостью; эти числа худшие за всю историю наблюдений с 1947 года – и, что самое главное, именно летом-осенью сползание превратилось в обвал. Власти пытаются принять меры – Сенат продлил срок получения пособий по безработице ещё на 14-20 недель и расширил программу налоговых кредитов покупателям жилья; на подобную льготу могут рассчитывать и фирмы, пострадавшие от рецессии; но всё это суть комариные укусы, потому как их масштаб несопоставим с проблемами – зато они порождают новые дыры в бюджете. Итак, спрос угнетён – а значит, и все нынешние "зелёные ростки” суть лишь временное явление.

Источник: Бюро трудовой статистики Министерства труда США

Источник: ФРС США

Корпоративных отчётов было немного – отметим уход в прибыль страховщика AIG; Cisco Systems порадовала падением профита лишь на 18% и выручки – на 13% (по нынешним временам неплохо); у Time Warner снижение этих показателей составило 38% и 6% соответственно; наконец, второй в мире пищевик Kraft Foods сообщил о падении продаж на 6% - и ждёт продолжения этой тенденции в обозримом будущем. За предыдущую неделю в США закрылось ещё 9 банков (всего с начала года уже 115) – что обошлось Федеральной корпорации по страхованию депозитов (ФКСД) в 2.5 млрд. долларов. После тяжёлой и продолжительной болезни группа CIT всё-таки обанкротилась, оставив без кредитной подпитки малый бизнес. А последнему и так плохо: за третий квартал тут разорилось на 44% больше компаний, чем год назад – хуже всего обстоят дела в Калифорнии, особенно в её южной части (в окрестностях Лос-Анджелеса) и в Сакраменто. У тех же, кто остался в живых, один рецепт защиты от будущих потрясений – накопление наличности: её доля в активах нефинансовых компаний достигла к середине года почти 10% - небывалый случай за 40 лет наблюдений; по итогам третьего квартала эта величина, похоже, достигнет рекордных 11% - в том числе 27% по сектору IT; в целом нефинансовые фирмы заначили свыше 1.1 трлн. долларов – и ещё 1.3 трлн. с гаком лежит в кубышках у банков; изобилие кэша является ещё одним симптомом падения реального спроса – а также одной из причин бурного роста фондовых и товарных бирж вместе с драгметаллами. Немалый переполох на рынках вызвало известие о приобретении Уорреном Баффетом второй по величине в США сети железных дорог Burlington Northern за 34 млрд. долларов; оптимизмом преисполнились все – кроме агентства Standard & Poor’s, заявившего, что оно видит серьёзную угрозу недостаточности средств для страховых операций компании Баффета Berkshire Hathaway и из-за этого собирается срезать оной фирме рейтинг на 1-2 пункта.

Американские власти преисполнены активности. Принят план реформы системы здравоохранения; готова программа перестройки системы финансового регулирования страны – будет создано специальное агентство, которое получит немалую часть полномочий, ныне принадлежащих ФРС и ФКСД: по сути речь идёт о частичной национализации функций центробанка – о, ужас! Власти хотят запретить банкам с проблемным балансом привлекать деньги вкладчиков под высокие проценты; заодно ужесточатся условия выплат премий – в общем, на финансовый сектор набросят узду. Страх финансистов усилила история миллиардера Раджаратнама и пяти его подельников, о чём мы уже писали – а на прошлой неделе в ней появилось ещё 14 арестованных; сумма их общей прибыли от инсайдерских сделок превышает 53 млн. долларов – и это далеко не конец: во всяком случае, прокурор Прит Бхарара, сразу назвавший историю "будильником для Уолл-Стрит”, теперь удовлетворённо добавил, что "будильник сегодня зазвонил погромче”. Наконец обнародовано имя главного фигуранта этого дела, доселе остававшегося анонимным – это Цви Гоффер, работавший сначала на группу Shottenfeld, затем на группу Раджаратнама Galleon и год назад создавший свою трейдинговую фирму. Гоффер, как и его сообщники, юристы Артур Кутильо и Джейсон Гольдфарб, имел доступ к информации о будущих слияниях и поглощениях – чем и попользовался. Атакуемые обществом со всех сторон, плутократы пришли в раздражение – и если до сих пор они опасались выступать публично, то теперь рискнули, да ещё как: глава Barclays Джон Вэрли выступил с проповедью (!) в церкви (!!) святого Мартина на Трафальгарской площади в Лондоне – где заявил, что банки суть опора экономики, в прибыли нет ничего сатанинского, а гигантские бонусы отлично совместимы с христианством. Схожие идеи в другом храме защищал глава Lazard International Кен Коста, но всех переплюнул советник Goldman Sachs Брайан Гриффитс, избравший себе в качестве трибуны аж кафедральный собор святого Павла в Лондоне – прихожане последнего не без интереса узнали, что Христова заповедь любить ближнего на самом деле утверждает примат корыстного эгоизма; что неравенство – отличная штука, ибо оно в итоге помогает обогатиться "общества в целом” – ну и т.д. в том же духе. В этих идеях нет ничего нового – к примеру, Людвиг фон Мизес давным-давно изложил их в книге "Либерализм в классической традиции”; но ни ему, ни иным либерастам до сих пор не приходило в голову смешивать свои сатанистские тезисы с христианством – нынешние же их последователи дерзнули вырядиться в овечьи шкуры и повитийствовать. Но Бог поругаем не бывает – посему, думается, возмездия всей этой публике всё же не избежать. Хорошей вам недели.

Динамика цен за прошедшую неделю

© 1997-2009 ЗАО «Инвестиционная компания «Ай Ти Инвест» Все права защищены законодательством. Данный обзор имеет информационное назначение и не является предложением проводить операции на рынке ценных бумаг. Информация, содержащаяся в данном обзоре, не может рассматриваться как предложение о покупке или продаже ценных бумаг. Данные, приведенные в тексте, получены из источников, которые мы считаем надежными, однако мы не утверждаем что все приведенные сведения абсолютно точны. Мы не несем ответственности за использование клиентами информации, содержащейся в вышеприведенных материалах, а также за операции с упоминающимися ценными бумагами. ЗАО "Инвестиционная компания "Ай Ти Инвест" не берет на себя обязательства регулярно обновлять информацию или исправлять возможные неточности.

|