Сергей Егишянц, 24.10.09

Добрый день. Политическая часть минувшей недели была скудной. По данным Gallup, популярность президента США Обамы, достигавшая при его избрании 78%, опустилась в апреле до 62%, а в июле – до 53%: это худшая динамика со времён президента Эйзенхауэра (т.е. с середины 1950-х). Прочие новости напоминали подборку анекдотов. Президент Венесуэлы Чавес, у которого по извечной особенности социализма возникли проблемы с водой и электричеством, потребовал от сограждан перестать петь в душе, тем самым укоротив процедуру до 3 минут – а о буржуазной ванне боливарианцам не стоит и думать: “джакузи и коммунизм несовместимы!” - отметил бравый Уго. Мэрия Москвы, возмущённая обвинениями министра Кудрина в безудержном повышении своих зарплат, в официальном заявлении пресс-службы употребила как главный аргумент своих тезисов оборот “Ежу бритому понятно, что…” - тут же получив приватный ответ злых языков “И что именно понятно старику Батурину?”

Китайский пузырь

Рынкам тоже отчего-то было весело – нефть забралась выше 80 долларов за бочку, повергнув ОПЕК в благодушие: генсек картеля Аль-Бадри пригрозил увеличить квоты на добычу нефти на следующем заседании, намеченном на 22 декабря. Китайская эмиссия разогнала спрос на металлы – выпуск железной руды показал исторический максимум, а цветные металлы во главе с палладием и медью устанавили новые пики цен (разумеется, докризисные вершины далеко). Дорогое золото сподвигло тех же китайцев (в лице госкомпании China Minmetals) начать поиск объектов приобретения среди золотодобытчиков Австралии и Канады. На денежных рынках спокойно: центробанк Венгрии понизил ставку с 7.5% до 7.0%, а его коллеги из Швеции и Канады оставили ставки на прежнем уровне 0.25%; протокол последнего заседания Банка Англии отмечен единодушием в вопросе о нерасширении программы эмиссии – а глава Старой Леди Мервин Кинг в интервью Scotland Herald благодушно заметил, что “Когда-нибудь мы вернём ставки к нормальным уровням”. Бакс обновил минимумы к евро – президент Франции Саркози отсалютовал уровню 1.50 гневной филиппикой, назвав дорогое евро “катастрофой”. Фунт рос ещё бодрее – в том числе благодаря описанным словесам центробанкиров; однако пятничные данные резко обвалили его; по мнению Ernst and Young Item Club, в ближайшие 4 года стерлинг будет стоить примерно столько же, сколько и евро. Рубль тоже пропел победную песнь – причём лишь за день в середине недели Банк России скупил на рынке примерно 1.5 млрд. долларов в ходе валютной интервенции. Фондовые биржи продолжили рост – Доу-Джонс заглядывал за 10100 пунктов, вплотную приблизившись к уровням коррекции, аналогичным Великой Депрессии: тогда Доу к весне 1930 года отыграл примерно половину первой волны снижения (которая тоже была похожей на нынешнюю – в обоих случаях индекс упал в 2 с лишним раза) – после чего снова полетел вниз. Меж тем, Комиссия по ценным бумагам и биржам США собралась зарегулировать очередной свободный сегмент рынка – так называемые “тёмные пулы”, представляющие собой сообщества для совершения крупных внесистемных сделок по акциям: власти боятся сговора и нечестной конкуренции – и хотят обеспечить максимальную прозрачность всему рынку.

Источник: SmartTrade

Экономические показатели почти не радуют. Конечно, всё относительно – так, китайское промышленное производство в сентябре выросло на 13.7% за год: это лучше, чем августовские +12.3%, но хуже, чем предрекал Народный Банк КНР (+14.1%). Розничные продажи в сентябре оказались на 15.5% выше, чем год назад – близко к прибавке в 15.4% месяцем раньше. Потребительские цены выросли на 0.4% за месяц и упали на 0.8% за год; отпускные цены производителей подсократили темп годового уменьшения с 7.9% до 7.0%. Объём инвестиций в основной капитал в январе-сентябре распух на 33.4% - чудовищно, но всё же чуть меньше, чем в первом полугодии (33.5%). ВВП в третьем квартале вырос на 8.9% к июлю-сентябрю 2008 года – лучше, чем в предыдущие периоды, но хуже ожиданий рынка (9.0% и выше); в целом за 9 месяцев экономика прибавила 7.7% - проблема в том, что, по данным Всемирного банка, 80-90% этого роста приходится на государственное стимулирование. По официальной информации, из этих 7.7% прибавки 7.3% (т.е. почти всё) приходится на взлёт инвестиций – львиная доля которого, в свою очередь, порождена денежной накачкой; ещё 4.0% роста ВВП принесли расходы потребителей – но и тут роль власти огромна (особенно в безумном взлёте продаж автомобилей, щедро стимулируемых правительством); падение внешнеторгового профицита отняло у экономики 3.6% - а вот тут начальство бессильно, ибо проседание внешнего спроса эмиссией не компенсируешь. Как обычно, изрядная часть казённых денег пошла на рынок недвижимости – с печальными последствиями: цены на землю улетели в небеса и, как сообщил крупнейший в стране девелопер China Vanke, в сентябре средняя цена его квартир поднялась до 10168 юаней за квадратный метр – около 1500 долларов по текущему курсу или от 3 до 6 тыс. по реальному паритету покупательной силы юаня (для удобства читателей поясним, что это эквивалентно тому, как если средняя по городам России 80-метровая квартира в новостройке стоила бы 25 млн. рублей); рост за месяц составил 4%, а за год - 26%; пузырь налицо – а значит, расплата воспоследует. У Японии вместо пузыря недвижимости долговая пирамида: её суверенный долг составляет 187% ВВП и собирается расти дальше – хотя он уже больше, чем, например, совокупный ВВП Германии, Франции и Великобритании, а правительство хочет довести его до 200% ВВП уже в 2010 году. В сентябре японский экспорт был на 30.7% ниже, чем год назад, а импорт – на 36.9%; продажи в универмагах за год сократились на 7.8% - хотя это лучше, чем –8.8% в августе.

В еврозоне в августе баланс текущих операций ушёл в дефицит на 1.3 млрд. евро, хотя в июле был профицит в 3.7 млрд.; экспорт за месяц упал на 2.7%. Огорчила итальянская розница, просевшая и в июле (на 0.4% к июню), и в августе (ещё на 0.1%), что довело темп годового снижения до 2.9%. Ещё печальнее заказы промышленных предприятий Италии (за месяц –6.5%) – но в целом по еврозоне заказы подскочили на 2.0%, прежде всего благодаря французам (+3.0%); единственным выросшим компонентом стали промежуточные товары (+3.8%), зато огорчили капитальные товары (–0.3%), потребительские товары длительного (–1.6%) и недлительного (–2.5%) пользования; за год заказы упали на 23.1%, в том числе на 25.7% по капитальным товарам, на 25.3% по промежуточным и на 18.5% по потребительским длительного пользования – что едва ли может породить оптимизм. Строительные заказы в Германии в августе просели на 0.5% к июлю, в том числе на 3.2% по жилью и на 5.9% по общественным зданиям; шокировало публику и нежданное уменьшение отпускных цен германских производителей в сентябре – на 0.5% к августу и на 7.6% к сентябрю прошлого года; даже без учёта топлива цены за год упали на 3.3%. Индексы настроений всё растут – предварительные оценки деловой активности в октябре показали новые пики, чему виной всплеск оптимизма во Франции; германский индекс делового климата от IFO достиг 13-месячной вершины –оценка текущей ситуации ухудшилась, а индикатор вытянули ожидания. В Британии ипотечное кредитование и денежная масса слегка подросли в сентябре, что радует – но подрос и бюджетный дефицит, что печалит. Розница в сентябре не стала расти (вопреки чаяниям рынка), а октябрьский баланс промышленных заказов от Конфедерации британских промышленников и вовсе пал к низам – о распухании портфелей заказов сообщило на 51% меньше опрошенных менеджеров, чем об их похудении. Апофеозом стал отчёт о британском ВВП в третьем квартале, имевший эффект разорвавшейся бомбы – вместо ожидавшегося роста на 0.2% за квартал отмечен спад на 0.4%; за год экономика похудела на 5.2%, что лишь чуть лучше, чем –5.5% во втором квартале; ВВП сокращается 6 кварталов подряд – такого не было ни разу за все 55 лет наблюдений; ослабление есть и в промышленности, и в строительстве, и в сфере услуг – везде. На корпоративных фронтах отметим продажу пакета акций банка Barclays катарским инвестором – ему теперь хочется завладеть сетью супермаркетов J.Sainsbury; шведский Swedbank отчитался об убытке в полмиллиарда долларов за квартал – по причине списаний по кредитам на 900 млн., в основном на Украине (где невыплаты составили аж 76.4% от всех займов, но суммы были невелики) и в Прибалтике. Агентство Fitch снова понизило суверенный рейтинг Греции, испугавшись дефицита казны за этот год в 12.5% ВВП – это в 4.5 раза больше официальных оценок правительства и вдвое круче прежних ожиданий самого агентства; госдолг Греции достигнет к зиме 115% ВВП.

В Штатах тоже радостей мало. ФРС разочаровала участников рынка, выпустив бледную “Бежевую книгу” - кое-где дела плохи, кое-где отмечены “стабилизация и умеренное улучшение”, но позитивные сигналы “незначительны или разрознены”. Отпускные цены производителей в сентябре просели на 0.6% к августу и на 4.8% к сентябрю 2008 года; без топлива и продовольствия цены сократились за месяц на 0.1%, но за год выросли на 1.8%. Индекс опережающих индикаторов подскочил на 1.0% в сентябре после роста на 0.4% в августе – показатель растёт 6 месяцев подряд, чего не было с 1983 года; проблема в том, что оптимизмом движут факторы, переставшие быть опережающими индикаторами – особенно спрэд по процентным ставкам и фондовый рынок; первичные обращения за пособиями по безработице, несмотря на улучшение против рекордных максимумов, остаются на очень высоких уровнях – а на прошлой неделе они даже выросли; повторные обращения искажает реальность: многие из тех, кто потерял работу в прошлом году, так и не смогли за положенные 39 недель (9 месяцев) найти новое место и были исключены из списков получателей пособий – и хотя часть их смогла квалифицироваться по другим программам помощи безработным (которые, однако, не входят в недельные обзоры Минтруда!), остальные просто потеряли источник дохода, что едва ли можно считать позитивным опережающим индикатором. Обзор потребительских настроений от ABC News/Washington Post показал дальнейшее ухудшение на предыдущей неделе – он вернулся к невзрачным уровням июля, причём оценки состояния личных финансов и способности совершать крупные покупки всё ухудшаются. Гордость и краса американских “зелёных ростков” – рынок недвижимости – отскочил с низов на 30%, после чего улучшение застопорилось к неудовольствию аналитиков, напророчивших устойчивый разворот тенденции. Федеральное агентство финансирования жилищного строительства сообщило о нежданном падении цен в августе к июлю. Число новостроек в сентябре выросло на 0.5% по сравнению с пересмотренным вниз сразу на 2% августовским показателем; показатель вышел на 3.5% хуже прогнозов; разрешения на строительства упали без всяких оговорок, причём такое с ними случилось уже вторично за последние 3 месяца. Национальная ассоциация домостроителей разочаровала рынок, сообщив о снижении активности в отрасли в октябре – и текущие продажи, и ожидания продаж, и (особенно!) прогнозы по будущему притоку новых покупателей сократились. Комментарии экспертов меланхоличны – мол, этот индикатор сейчас так низко, что его колебания не важны; поглядев на график разрешений на строительство, можно прийти к той же мысли – маленький крючочек на низах пятикратного падения никак не располагает к оптимистичным выводам (даже летом прошлого года коррекция была посильнее!) Разгадка проста – почти весь рост вызван программой выдачи налоговых кредитов на 8000 долларов покупателям первого жилья: программа истекает в конце ноября – и строители возобновили сокращение объёмов; их лоббисты слёзно просят Конгресс продлить действие халявных раздач ещё на год – но власти озабочены уже накопленным госдолгом, который будет лишь расти при перманентном дефиците казны; агентство Moody’s предупредило, что может срезать рейтинг США, если так пойдёт дальше. Пока же грядущий финиш означенной программы вызвал бурный приток покупателей на вторичный рынок – это взметнуло в сентябре продажи на 9.2%: но, конечно, лишь временно.

Источник: Бюро переписи населения США

Конец Галеона

Корпоративных отчётов было много. Дико резвились финансисты – у них в третьем квартале всё было великолепно: блистательные числа показали Morgan Stanley, Wells Fargo и American Express – да никто и не сомневался в том, кто истинные бенефициары правительственных программ помощи; здравомыслящие аналитики отметили, однако, увеличение списаний по плохим кредитам – просто спекуляции всё перекрыли. Другим героем стал “насдаковский” сектор – Microsoft и Apple явно перекрыли ожидания рынка по продажам и прибылям; лучше прогнозов выступили Yahoo, eBay и Amazon. Примерно вровень с ожиданиями рынка отчитались AT&T, United Technologies, 3M и Honeywell – во всех случаях отмечены уверенные снижения и прибыли, и выручки; двукратное падение продаж и доходов показал Caterpillar –вызвав бурный восторг рынка, ожидавшего ещё худшего. Boeing получил убыток в 1.6 млрд. долларов – несмотря на рост выручки на 9%; авиагигант урезал старые оценки годового чистого дохода сразу в 3.4 раза. У химиков всё наоборот – прибыли DuPont и Dow Chemical выросли на 11% и 66% соответственно; но продажи упали на 20-22%. Как всегда, в кризис хорошо табачникам: прибыль и выручка Altria Group (Philip Morris) выросли на 1.7% и 20% соответственно. Хуже McDonald`s и Coca-Cola – доход соответствовал ожиданиям Уолл-Стрит, но продажи недотянули до них. Кризис повысил спрос на лекарства – фармацевтические колоссы поспешили сделать деньги: прибыли и выручка выросли у Merck и Eli Lilly, а Pfizer, получив почти 3-миллиардный чистый доход, всё же зафиксировал небольшое (на 4%) сокращение продаж – примерно такая же картина у биотехнолога Amgen. Авиакомпании, как обычно, в пролёте: у Continental Airlines и UAL выручка синхронно сократилась на 20%, а финансовым результатом стал свежий убыток. В целом отчёты прежние – продажи сокращаются, прибыли часто тоже, но аналитики ждали худшего, поэтому рынок радостно растёт. Отметим ещё ценовую войну, объявленную крупнейшим в мире ритейлером Wal-Mart: она агрессивно снижает цены на всё – так, бакалейные товары тут стоят в среднем на 14% дешевле, чем в других ведущих сетях; цена на бананы снижена до (переводя на наши деньги и меры веса) 25 рублей за кг, говядина до 80 рублей за кг, а настольные игры – до 435 рублей за штуку; ряд популярных книг (например, мемуары Сары Пэйлин) подешевел до 9 долларов (260 рублей) за каждую – это почти втрое ниже обычной цены и заставило Amazon и Target срочно последовать примеру Wal-Mart: а ведь до праздников ещё далеко. Финансисты предпочитают тупо грести деньгу – вызвая раздражение у главы финансовой службы правительственных программ помощи Кена Файнберга: он своим решением урезал выплаты 175 топ-менеджерам банков, получавших деньги от государства, в 10 раз – разницу им дадут долгосрочными опционами на акции своих фирм, которые можно превратить в сами акции (а значит, и деньги) лишь через несколько лет; менеджеры стенают о судьбе-индейке, волею которой они вынуждены пробавляться нищенскими бонусами в полмиллиона долларов каждому.

Всю неделю Уолл-Стрит сотрясала история основателя группы Galleon Раджа Раджаратнама (номер 559 в списке миллиардеров Forbes), арестованного в предыдущую пятницу; вместе с ним попались ещё 5 человек – директор по стратегическим инвестициям финансового подразделения Intel Раджив Гоэль, старший вице-президент “железячной” службы IBM Роберт Моффат, директор консалтинговой компании McKinsey Анил Кумар, а также топ-менеджеры группы хедж-фондов New Castle (принадлежавшей Bear Stearns) Марк Кёрланд и Даниэлла Чиези: все они обвиняются в инсайдерской торговле и получении незаконной прибыли как минимум в 25 млн. долларов. В обвинениях полиции фигурирует и неназванный персонаж по прозвищу “Tipper A”: именно он 10 января 2006 года позвонил Раджаратнаму и сообщил, что имеет инсайдерскую информацию о предстоящем вскоре отчёте фирмы Polycom – её выручка должна превзойти ожидания аналитиков; так и случилось – и фонды Galleon положили в карман 570 тыс. долларов чистой прибыли; через квартал всё повторилось, но прибыль оказалась поменьше – 165 тыс.; ещё 22 тыс. отсыпали инсайдеру. Тогда же Раджаратнам узнал от своего однокашника Гоэля детали грядущего отчёта Intel: итогом стала прибыль свыше 1 млн.; эти персонажи сотрудничали несколько раз и в 2008 году, дав Galleon ещё 780 тыс. – в награду Радж собственноручно наторговал своему другу (с помощью других инсайдов) 250 тыс. долларов чистого дохода. Другой эпизод касался поглощения сети отелей Hilton 3 июля 2007 года, причём по цене выше рынка – об этом тот же аноним узнал заранее от аналитика агентства Moody’s, получившего за сведения 10 тыс. долларов; Galleon “заработала” 4 млн. чистого дохода, а аноним – 630 тыс. Неделю спустя некий пиар-консультант Google сообщил анониму, что интернет-компания отчитается хуже прогноза – тут аферисты наварили ещё 8 млн. и 500 тыс. соответственно. Летом 2008 года некто из фирмы Akamai сообщил Чиези из хедж-фонда New Castle о грядущем плохом отчёте; та передала новость своему коллеге Кёрланду и знакомому Раджаратнаму – в итоге New Castle “заработал” 2.4 млн., а Galleon – 3.2 млн. В августе-октябре 2008 года Кумар как директор McKinsey консультировал AMD насчёт инвестиций эмиратских шейхов – и сообщил о соглашении Раджаратнаму, который купил акции: после официального объявления о сделке (6-7 октября) акции подскочили на 25% - вот только из-за начавшейся острой фазы кризиса они до этого просели ещё сильнее, так что тут у “гения инвестиций” промашка вышла. В январе 2009 года директор IBM Моффат, занимавшийся поглощением Sun Microsystems (в итоге не состоявшимся), рассказал Чиези (а та Раджаратнаму) о вероятном хорошем отчёте Sun – и Galleon положила в карман очередной миллион. ФБР записало несколько разговоров фигурантов – и представило публике: в одном из них Чиези причитает “Если это выплывет наружу, я погибла!”; в другом она же восклицает “Как здорово, что мы общаемся по защищённой линии!”, а Радж отвечает “Да, я никогда не звонил Вам по мобильнику”: ха, наивные чукотские юноши и девушки – Большому Брату не нужны ваши мобильники! Несмотря на взаимные уверения в безопасности, тревога их не покидала – Раджарантама даже предупредили об опасности: он решил сбежать в Женеву – но ФБР успело сцапать его и подельников. Прокурор произнёс речь о вреде жадности и мерзких мошенниках – а клиенты бросились отзывать деньги из фондов Galleon: последняя из-за этого объявила о закрытии всех фондов – пайщики получат денежки после нового года. Поучительная история – ну а нам интересно, скоро ли дойдёт дело до более крупных рыб: ведь у всех этих Goldman Sachs и J.P.Morgan Chase мошенничество, подкуп, инсайд и лоббизм суть не случаи, но обычная “практика бизнеса”; а таких, как Радж, на Уолл-Стрит пруд пруди…

Росстат отчитался за сентябрь. Инвестиции за год сократились на 18.6% (в августе было –19.4%). Сельское хозяйство компенсировало августовский провал (из-за погодных условий) в сентябре – но лишь отчасти: в августе годовое падение составило 12.3%, а в сентябре рост равнялся лишь 6.7%; в целом за третий квартал производство снизилось на 2.0% против июля-сентября 2008 года (во втором квартале был рост на 0.9%, а в первом – на 2.3%); поголовье скота продолжает снижаться. Лесозаготовки упали за год на 8.9% - лучшая динамика с апреля. Строительство снова пошло вниз – годовое снижение составило 18.3% после –15.5% в августе и –17.7% в сентябре; ввод жилья упал на 9.7% (после +4.2% в августе и +6.6% в июле). Грузооборот транспорта упал за год на 6.3% - лучшая динамика с октября 2008 года: но мы позволим себе усомниться в верности этих чисел. Темп спада розничных продаж достиг нового многолетнего максимума 9.9% за год, включая 5.6% по продовольствию и 13.8% по остальным товарам; проверить динамику платных услуг населению сложнее – поэтому по ним якобы есть улучшение (–5.2% после –5.9% в августе). Реальная зарплата за год упала на 5.2% - как и в августе; реальные располагаемые доходы сократились на 4.9% - повышение пенсий улучшило августовские –8.0%. Безработица якобы продолжает валиться – уж на 20% упала с вершины: оставим это на совести статистиков – кстати, в основном региональных, по лживым сводкам которых составляется общероссийская сводка. АвтоВАЗ грозит банкротством – и сокращает 22 тыс. человек, надеясь договориться с кредиторами. МЭР “скорректировала” план строительства платных дорог – строить их не будут вовсе, а вместо этого сделают платными нынешние бесплатные, сначала их реконструировав; на резонный вопрос, как быть с законом, требующим наличия альтернативной бесплатной дороги, замминистра Клепач ответил “Думаю, что социального взрыва не произойдет, если цена проезда по этой дороге будет небольшой” - как же предсказуемо россиянское начальство, даже в риторике…

МЭР блеснула “инновацией” не только в автодорожной сфере – но и оценило годовое падение ВВП в сентябре в 8.6% (против –10.5% в августе) – подтвердив опасения ушедшего с поста главы Росстата Соколина (см. предыдущий обзор): проблема в том, что можно, конечно, подтасовать компоненты ВВП – но уши-то умельцев всё равно торчат (таковы уж умельцы, академиев не кончавшие). Минфин давно выдал свои числа ВВП в бюджетном отчёте за сентябрь – а можно даже обойтись и без этого: основные компоненты известны, можно по данным Росстата получить сносную оценку номинального ВВП – и дальше останется рассчитать дефлятор, опять же согласно официальным данным. Так вот, применение этой процедуры даёт годовое падение ВВП в сентябре на 13.0% – и даже если допустить какие-то непредвиденные уклонения (как, к примеру, точно оценить услуги “государственного управления”? – не по откатам же), меньше 12% темп снижения не составит: ни о каких 8.6% не может быть и речи – та же методика давала достоверные результаты в прошлые месяцы, так что нет оснований от неё отказываться. В целом за третий квартал ВВП упал на 11% в год – а не на 9.4% по утверждению МЭР: заметьте, кстати, расхождение тут меньше – что подтверждает реальность фальсификаций именно в сентябре. Помесячная динамика с исключением сезонного и календарного фактора по оценке МЭР даёт прирост в сентябре на 0.5% к августу – но лишь погодные катаклизмы и вызванные ими колебания в сельском хозяйстве принесли больший плюс. Резервы растут – Банк России проводил интервенции, а доллар падал на форексе: всё это раздуло кубышку на 4.7 млрд. долларов – если монетарный зажим продолжится прежним порядком, то можно резервы снова до 600 млрд. довести, только последствия для реального сектора будут таковы, что врать о темпе падения экономики станет нереально. А между тем, по оценке ООН, за последние 10 лет “стабилизации” число наркоманов в России выросло в 10 раз – а потребление героина превысило вдвое Китай и в 4 раза США и Канаду, вместе взятые; героиновых наркоманов в России уже столько же, сколько во всей остальной Европе…

Хорошей вам недели.

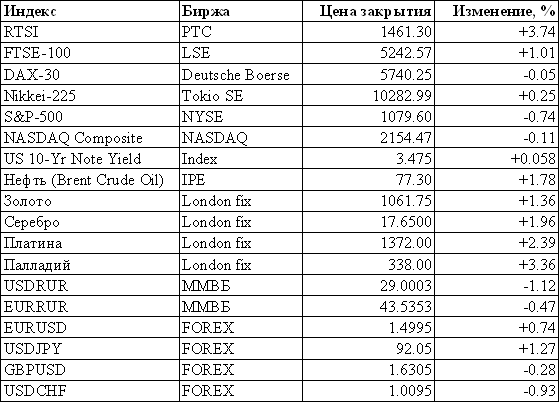

Динамика цен за прошедшую неделю

© 1997-2009 ЗАО «Инвестиционная компания «Ай Ти Инвест» Все права защищены законодательством.

Данный обзор имеет информационное назначение и не является предложением проводить операции на рынке ценных бумаг. Информация, содержащаяся в данном обзоре, не может рассматриваться как предложение о покупке или продаже ценных бумаг. Данные, приведенные в тексте, получены из источников, которые мы считаем надежными, однако мы не утверждаем что все приведенные сведения абсолютно точны. Мы не несем ответственности за использование клиентами информации, содержащейся в вышеприведенных материалах, а также за операции с упоминающимися ценными бумагами. ЗАО "Инвестиционная компания "Ай Ти Инвест" не берет на себя обязательства регулярно обновлять информацию или исправлять возможные неточности.

|