Сергей Егишянц, 03.10.09

Добрый день. Неэкономическая часть прошедшей недели была вполне содержательной. В Индонезии в среду произошло мощное землетрясение – жертвами стали тысячи людей. На выборах в Германии блок ХДС/ХСС одержал триумфальную победу, набрав 34% голосов; основной соперник, СДПГ, потерпел самое сокрушительное поражение за 60-летнюю историю (всего 23%); теперь хрупкая коалиция ежа с ужом больше не нужна, её заменит традиционный для ФРГ союз христианских демократов с СвДП: последняя получила почти 15% (исторический рекорд) и пост министра иностранных дел для своего лидера, эээ… альтернативно одарённого политика Вестервелле – который публично отпраздновал свою победу на пару с любовником. Прошла Генеральная ассамблея ООН, которую вверг в ступор вождь ливийских бедуинов Каддафи – вместо положенных 15 минут он болтал целых 2 часа, причём немалую часть этого времени заняли задушевные беседы бравого полковника с самим собой; по прошествии часа и 15 минут его переводчик с воплем “Я больше не могу!” упал в обморок – заодно пострадал и украинский президент Ющенко, которому давно нужно было идти на приём к Обаме, а Каддафи всё не смолкал. Бесплодная Двадцатка тоже родила реприманд нежданный – после громов и молний официального документа по адресу “стран-убежищ” забавно прозвучало особое мнение российского президента Медведева, заметившего, что он не видит беды в “налоговых гаванях”. Как видно, мировая политика пуще прежнего стала походить на сумасшедший дом…

Статистическая проституция

На рынках осень начала ощущаться – активность растёт. Металлы – как промышленные, так и драгоценные – в основном завершили неделю на уровнях, близких к начальным; из товарного сегмента отличилась лишь нефть – которая подросла из-за снижения запасов бензина в США (хотя запасы сырой нефти увеличились) и просто вследствие желания скорректировать 15%-ное падение предыдущих недель. На денежных рынках затишье – из центробанков заседал лишь польский, оставивший ставку на прежнем уровне 3.5%; некоторое отрезвление участников рынка породило умеренное стремление застраховаться от рисков – в том числе посредством покупки казначейских облигаций, доходность которых из-за этого снизилась. Тот же процесс вызвал и небольшое падение ведущих фондовых бирж мира – так, индекс Доу-Джонса свалился с верхов на 500 пунктов; шанхайская биржа пыталась отыграть 22%-ный августовский обвал, чему помогали власти в преддверии 60-летия создания КНР (1 октября) – но даже это не смогло изобразить сколько-нибудь ощутимый рост; на месячном графике индекса токийской биржи Nikkei-225 образовалась свечная фигура, сильно смахивающая на разворотную конструкцию “вечерняя звезда” - что также не добавляет оптимизма насчёт среднесрочных перспектив акций.

Больше всего новостей приходило из мира валют – где герои прошлых недель пытались объяснить, что их “неправильно поняли”: глава японского Минфина Фудзии заявил, что вовсе не является сторонником дорогой йены (даже пригрозил интервенцией, если её рост будет продолжался прежним манером), а управляющий Банка Англии Кинг собрал ведущих экономистов, чтобы пожаловаться на “ложное понимание” его слов рынком – он-то на самом деле за стерлинг горой, а все решили, что наоборот. Швейцарский центробанк грозил интервенцией – и, похоже, провёл-таки её в прошедшую среду, уронив курс франка на 1%. Падёж бакса наконец достал европейцев – и они стали дружно ругаться; отмашку дал глава ЕЦБ Трише, издевательски заявивший, что “горячо поддерживает” политиков США в их публично озвученных желаниях видеть сильный доллар – и дальше все высказались в таком же духе. По данным МВФ, доля бакса в мировых резервах к середине сего года сократилась до 62.8%, причём сама сумма долларов осталась почти неизменной, но общий вал резервов вырос на 4.8% до 6.8 трлн. Говорили о резервах и в России – замглавы центробанка Улюкаев размышлял, не добавить ли в корзину австралийский и канадский доллары общим весом 10% запасов. При этом он заявил, что в любом случае доля прежних резервных валют не сократится – чем повеселил наблюдателей, причём не впервые: не так давно он также заявил о неизменности долей доллара, евро (по 40%) и фунта (20%) в резервах, когда добавлял йену (ещё 5%) – легко видеть, что сумма этих величин равна 105%; подобное обещание для новой пары валют покажет, что в условиях суверенной демократии целое может составлять 115%, а не 100%, как думают отсталые математики – хотя, возможно, это просто намёк на желательность увеличения откатов?

Источник: SmartTrade

Экономика по-прежнему неоднозначна – и в целом похуже, чем в предыдущие месяцы. Но это не мешает МВФ исторгать оптимизм: он пересмотрел прогноз падения мирового ВВП в этом году с 1.4% до 1.1%, а в 2010 году ждёт роста на 3.1% вместо прежде намеченных 2.5% (в том числе КНР – на 9.0%, Индии – на 6.4%, Японии – на 1.7%, США – на 1.5%, а еврозоны – на 0.3%); начиная с 2011 года, рост достигнет в среднем 4% - ну-ну. В августе розничные продажи в Австралии выросли на 0.9% к июлю – что позволило лишь отыграть примерно такое же падение прошлого месяца. В Японии розница в августе подскочила на 1.0% к июлю – но годовое изменение осталось в минусе (на 1.8%); суммарные расходы домохозяйств неожиданно взлетели за месяц сразу на 1.9% - утащив в плюс (причём сразу на 2.6%) и годовую динамику. Внезапное проседание безработицы с 5.7% до 5.5% порадовало – но скептически настроенные аналитики сразу вопросили, как такое может быть, если одновременно соотношение числа вакансий и количества их соискателей упало до исторического минимума? Можно поинтересоваться и реальностью оценок спроса, когда средняя зарплата падает за год на 3.1%, а численность персонала с постоянной занятостью всё время сокращается; в общем, японцы продолжают химичить с трудовой статистикой – а нежданные подскоки трат вызываются локальными программами стимулирования. Число новостроек и строительные заказы в августе продолжали снижаться в годовой динамике (на 25.7% и 38.3%), но в июле дела обстояли ещё хуже. “Складской отскок” в промышленности потихоньку выдыхается, несмотря на стимулирование: помесячный рост производства составил в июне 2.3%, в июле – 2.1%, в августе – 1.8%, в сентябре ожидается ещё на 1.1% (раньше фирмы думали нарастить выпуск на 3.2%); за год выпуск упал на 18.7% - это вдвое меньше февральского падежа и вообще лучшая динамика с прошлого ноября. А дефляционное давление растёт: потребительские цены без свежего продовольствия в сентябре показали рекордное снижение – на 2.4% в год. Индексы деловой активности улучшаются – но цену им показал квартальный обзор Банка Японии “Танкан”: диффузионные индексы (разность оптимистов и пессимистов среди опрошенных менеджеров) подросли, но остались глубоко в минусах (на уровне рецессии 2001 года), а реальные действия фирм ухудшаются – 3 месяца назад крупные компании собирались урезать инвестиции на 9.4%, а теперь уже на 10.8%; для всех фирм (включая малый и средний бизнес) сокращение капиталовложений и вовсе планируется на уровне 17.3% в год; несмотря на обвал прибылей в прошлом финансовом году, в текущем ожидается их снижение ещё на 22%.

В Европе в августе, как и чаялось, годовая динамика отпускных цен производителей отошла от июльских исторических минимумов, в целом по еврозоне составив –7.5% против –8.5% месяцем раньше; к июлю цены выросли на 0.4%, в том числе на 0.6% в Италии и Испании и на 0.4% в Германии и Франции; отметим, что кроме резко подешевевшей за год нефти и остальные товарные группы показали снижение на 4.2% в год. В августе в еврозоне потеряло работу 165 тыс. человек – доведя безработицу до 9.6% (максимум за 10.5 лет). Но тут статистика особенно сомнительна – благодаря немцам, чьё “изменение методики” вдохновенно врёт: их данные говорят, что в августе занятость выросла на 6 тыс. человек – а методика Международной организации труда свидетельствует о снижении на 57 тыс.; в сентябре картина ещё разительнее. Не подверженные ухищрениям числа красноречивее: в Германии заказы в сфере машиностроения в августе были на 43% слабее, чем год назад; а розничные продажи и вовсе нежданно обвалились на 1.5% за месяц (хуже самых мрачных прогнозов), доведя темп годового падения до 2.6%. На таком фоне бурный рост индексов настроений малоинтересен. Но в Британии дела плохи даже с этими индексами – они в сентябре вдруг снизились и в производственном секторе, и в строительстве. Цены на жильё в сентябре выросли к августу по данным Nationwide и Hometrack – в годовом исчислении до плюсов пока не дошло, но уже близко; исследователи пишут, что всё происходит при низкой активности – объём предложения мал, а спрос всегда есть, ибо есть покупатели, которым нужно жильё прямо сейчас; прогнозы на будущее не радуют. Ипотека оказалась сравнительно доступной, чем кое-кто пользуется на фоне оптимистичной болтовни власти – но потребительское кредитование продолжает валиться. Кстати, МВФ считает Британию одной из стран, наиболее подверженных дефициту кредитов – как ожидается, в 2009 году спрос на займы будет выше предложения на 280 млрд. фунтов или 15% ВВП (против 3.0% в еврозоне и 2.4% в США). Вообще же к европейской статистике стоит относиться осторожно – нынче именно тут делается основная часть манипуляций (в США и Японии они сделаны уже давно); самым забавным стало сообщение агентства Евростат, что большинство членов ЕС уже включают числа незаконного оборота наркотиков и проституцию в свои национальные ВВП – и чего только не сделаешь ради иллюзии роста!

Складской отскок закончен?

Что входит в ВВП США, мы писали не раз – поэтому неожиданный пересмотр вверх динамики показателя во втором квартале (с –1.0% до –0.7% “в годовом исчислении”) оставим на совести тамошних статистиков: в данном случае виновны именно манипуляции, ибо в основном повышен показатель вложений в программное обеспечение, который оценивается с помощью гедонистических индексов. Июльский ВВП Канады тоже удивил, но в обратную сторону – он остался на июньском уровне против прогноза роста на 0.5%; вообще же из последних 12 месяцев ВВП не рос в течение 11 – и лишь в начале лета случился микро-рост на 0.1%. По данным S&P/Case-Shiller, цены на жильё в 20 крупнейших агломерациях США в июле выросли на 1.2% к июню и упали на 13.3% к июлю 2008 года; в августе незавершённые продажи жилья подскочили на 6.4% за месяц и на 12.4% за год – явная несообразность этих чисел реальности бросалась в глаза, поэтому главный экономист Национальной ассоциации риэлторов США Лоуренс Юн сообщил о “возможных погрешностях”, поскольку немало покупателей расторгало контракты и заключало новые, а в статистике вообще не учитывается, был контракт доведён до исполнения или его обнулили. Индекс деловой активности в производственном секторе в сентябре слегка припал, причём неприятно заметное снижение компонента новых заказов и депрессивный уровень компонента занятости; аналогичный региональный индекс для Среднего Запада и вовсе обвалился – тут, видимо, повинно окончание программы “Деньги за драндулеты”, от чего пострадали автомобильные компании. Последнее видно и по статистике продаж автомашин в сентябре – оно рухнуло в 1.5 раза против августа и на 23% к сентябрю 2008 года, вернувшись почти к историческим низам; с поправкой на число рабочих дней годовое падение составило 47% у General Motors, 44% у Chrysler, 23% у Honda, 16% у Toyota, 9% у Nissan и 8.5% у Ford; о влиянии конца халявы можно судить по тому, что продажи двух фордовских хитов завершившейся программы – Focus и Escape – после её финиша рухнули к августу на 64.1% и 58.5% соответственно; General Motors после безуспешной попытки впарить брэнд Saturn попросту закрыла его (продажи в сентябре упали за год более чем в 6 раз); многие автоконцерны надеются на возобновление спроса в октябре – но аналитики напоминают, что этот месяц традиционно слаб в отношении покупок автомобилей.

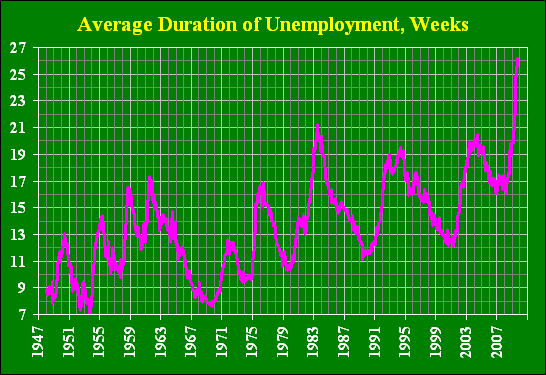

Индикаторы спроса продолжают не радовать – особенно если заглянуть в них поглубже. Так, расходы потребителей в августе вроде бы навевают оптимизм, ибо выросли на 1.3% к июлю – но в реальности основная часть прироста пришлась на те самые “Деньги за драндулеты”, а от оставшегося увеличения немалую часть поглотила инфляция. Потребительские настроения по версии Conference Board в сентябре неожиданно снизились, а число первичных обращений за пособиями по безработице на предыдущей неделе, напротив, выросло. А в целом за сентябрь, по данным Бюро трудовой статистики Минтруда США, число рабочих мест в экономике сократилось на 263 тыс. против снижения на 201 тыс. в августе – т.е. показатель перестал даже замедлять темп спада, не говоря уж о переходе к росту занятости; уровень безработицы вырос до 9.8%, а длительность рабочей недели уменьшилась до 33.0 часов – но главное, средняя продолжительность нахождения в статусе безработного показала очередной исторический максимум в 26.2 недели, причём 40% потерявших старую работу безуспешно ищут новую больше полугода. Всё это предвещает дальнейшее сокращение спроса – а значит, этот (основной!) индикатор будущей экономической активности сигнализирует о продолжении непростых времён; то же самое касается и спроса корпоративного – промышленные заказы в августе неожиданно упали на 0.8% к июлю, хотя ожидалось нулевое изменение. Складской отскок закончен?

Источник: Бюро трудовой статистики Министерства труда США

Корпоративные новости немногочисленны, но занятны. Citigroup подала в суд на Morgan Stanley – последний отказался платить по свопу кредитного дефолта на сумму свыше четверти миллиарда долларов, выписанному компании Capmark (эмитенту долговых облигаций с покрытием): когда последняя объявила дефолт по обязательствам, Morgan Stanley должен был заплатить – но не стал. Глава Bank of America 62-летний Кеннет Льюис, патетически заявив, что сыт по горло обвинениями в мошенничестве, решил уйти в отставку в конце сего года. CIT Group выдвинула план “спасения” через банкротство (которое, если случится, окажется пятым в истории по размеру активов разорившейся фирмы) – собственниками новой компании станут нынешние держатели долга финансовой группы. Меж тем, Федеральная корпорация по страхованию депозитов, впервые с 1991 года оказавшись перед лицом дефицита средств, предложила банкам заплатить авансом (возможно даже на 2 года вперёд), дабы можно было продолжать выплату компенсаций по вкладам в банках-банкротах, не залезая в и без того не слишком богатую казну. Администрация хочет перечислить штатам и муниципалитетам 35 млрд. долларов в рамках целевой программы предоставления ипотечных кредитов семьям с низкими и средними доходами через соответствующие государственные агентства. Наблюдатели отметили другое событие в коридорах власти – Обама продолжает продвигать всяческие “меньшинства”: на сей раз впервые за всю историю пост главы окружного ФРБ (Миннеаполиса) займёт экономист индийского происхождения Нараяна Кочерлакота. А Уолл-Стрит развлекается по-своему – теперь он занялся “пересекьюритизацией”: старые пакеты ценных бумаг делятся на “плохие” и “хорошие” новые пакеты, которые затем обращаются отдельно – но что делать, когда следующая партия дотоле “хороших” кредитов станет “плохой”, умельцы не говорят.

В России новостей было немного. По данным Росстата, в августе индекс выпуска по базовым видам экономической деятельности сократился на 10.7% к тому же месяцу прошлого года – вполне похоже на динамику ВВП (–10.5%). Банк России в очередной (7-й) раз понизил базовую ставку, на сей раз на 0.5% до 10% - однако трудно понять, какой смысл понижать ставку и одновременно напрямую сжимать денежную базу. Резервный фонд похудел за сентябрь на 9.4 млрд. долларов – причём добрых 40% этой суммы съело удорожание рубля в первом месяце осени; всего в кубышке осталось 76.4 млрд. баксов – не густо. Зато во втором квартале на 6.4% вырос внешний долг России, достигший 475.6 млрд. долларов – очень любопытно было бы увидеть данные за третий квартал, когда центробанк снова начал агрессивно сжимать рублёвый кредит, пуще прежнего выдавливая российские компании к зарубежным кредиторам. Издание РБК daily привело небезынтересные данные по передаче Газпрому месторождений из федерального резерва в 2008 году: за 10 участков в Ямало-Ненецком автономном округе монополия заплатила впятеро меньше рыночной стоимости (19 млрд. рублей вместо 100 млрд.) – и ей это так понравилось, что в минувшем августе был послан запрос ещё на 4 месторождения, теперь в Якутии; любопытно, что ряд месторождений Газпром будет разрабатывать лишь через 10-12 лет – и он их захапал прямо сейчас лишь потому, что сделать это нынче можно почти на халяву, а как будет потом, пока непонятно. Меж тем, по оценке агентства Standard & Poor’s, объём проблемных кредитов может достичь 40% активов российских банков, причём основная их масса проявится уже в ближайшие полгода. Совсем иные взгляды у МВФ – он сулит России рост ВВП на 1.5% в 2010 году: и, что интересно, находятся даже такие люди, которые ему верят…

Хорошей вам недели.

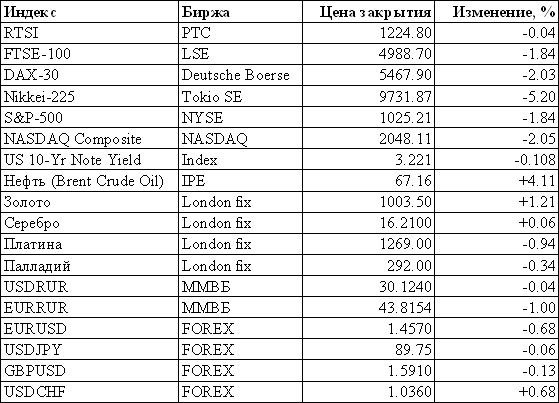

Динамика цен за прошедшую неделю

© 1997-2009 ЗАО «Инвестиционная компания «Ай Ти Инвест» Все права защищены законодательством.

Данный обзор имеет информационное назначение и не является предложением проводить операции на рынке ценных бумаг. Информация, содержащаяся в данном обзоре, не может рассматриваться как предложение о покупке или продаже ценных бумаг. Данные, приведенные в тексте, получены из источников, которые мы считаем надежными, однако мы не утверждаем что все приведенные сведения абсолютно точны. Мы не несем ответственности за использование клиентами информации, содержащейся в вышеприведенных материалах, а также за операции с упоминающимися ценными бумагами. ЗАО "Инвестиционная компания "Ай Ти Инвест" не берет на себя обязательства регулярно обновлять информацию или исправлять возможные неточности.

|