Сергей Егишянц, 15.08.09

Добрый день. Неэкономических новостей на прошлой неделе было много. На Тайвань обрушился тайфун – породивший сотни жертв. В японской префектуре Сизуока произошло землетрясение магнитудой 6.5 балла – за ним последовало небольшое (60 см высотой) цунами; в итоге были ранены десятки человек и закрыто 2 ядерных реактора. На испанской Майорке баски из ЭТА совершили новые взрывы – на сей раз без жертв. Президент России Медведев отложил прибытие нового посла на Украину, обвинив её власти во всяческих грехах – Европа тут же напряглась в опасении новой серии газовой войны. Fox News рассказала о миссии Клинтона в КНДР – бывший президент встретился с советником Обамы по национальной безопасности Джоунсом: последний рассказал, что страна чучхе находится под полным контролем Кима (его встреча с Клинтоном длилась 3.5 часа) – который настроен благожелательно к США, ища взаимопонимания и сотрудничества.

Конец китайской накачки

Рынки вошли в сезон наименьшей ликвидности – и, как следствие, изрядной волатильности, время от времени сменяющейся почти полным отстоем. Председатель Конференции ОПЕК министр нефти Анголы Вашконселуш заявил, что цена нефти в районе 70 долларов за баррель вполне удовлетворяет картель – эксперты решили, что это намёк на нежелание срезать квоты на добычу нефти на следующем заседании ОПЕК 9 сентября. Ежемесячный отчёт ОПЕК оставил неизменным прогноз спроса в текущем году – он в среднем должен оказаться на 1.6 млн. баррелей в сутки меньше, чем годом раньше. Низкий спрос породил новый виток увеличения запасов нефти в США. Но несмотря на всё это, общий оптимизм гнал цены вверх – правда, нефть не смогла превзойти прошлую вершину выше 75 долларов за баррель, зато на новые пики сподобились медь и никель. Можно ещё отметить отчёт крупнейшей в мире добывающей компании BHP Billiton – её прибыль в первом полугодии оказалась втрое меньше, чем год назад; впрочем, это всё равно лучше прогнозов аналитиков. На денежных рынках без особых перемен: краткосрочные проценты низки, зато долгосрочные изрядны. Центробанки Японии, Кореи и Норвегии оставили ставки на прежних уровнях 0.1%, 2.0% и 1.25% соответственно; датский центробанк понизил ставку на 0.10% до 1.45%; любопытно, что монетарные власти Норвегии и Австралии выпустили жёсткие коммюнике, дающие понять, что они намерены начать повышение ставок, как только убедятся в обоснованности надежд на экономическое восстановление. А наибольший интерес вызвало заседание ФРС США – тут ставки не изменили, а небольшие изменения в тексте меморандума сдвинули его тон в сторону большего оптимизма; заодно Фед пообещал замедлить покупки ценных бумаг на рынке и покончить с ними уже к октябрю – хотя это и обставлено оговорками в духе “будем посмотреть” (повторения прошлогоднего обвала ликвидности никто не хочет). Аукционы по размещению казначейских бондов в Штатах прошли успешно – поэтому доходности даже немного просели, несмотря на не утихающие восторги рынка акций: последний не захотел далеко отходить от максимумов предыдущей недели – однако такой безоткатный вертикальный взлёт на фоне не блистающей экономики добром не кончится. На валютном рынке йена устроила бурный рост – но веселее всего было рублю, который снова совершил дикие полёты вниз и вверх: разминка перед будущей девальвацией? Не исключено – хотя российские власти пока противятся неизбежному: министр финансов Кудрин заявил, что никаких резонов для девальвации нет – вот после этих-то слов публика и напряглась по-настоящему.

Источник: SmartTrade

Экономический фон по-прежнему противоречив, хотя в целом выглядит оптимистичнее прежнего. Азиатские страны повеселели: во втором квартале в Индонезии ВВП вырос на 4.0% против того же периода прошлого года, а во Вьетнаме – на 3.0%; экономика Сингапура сжалась по сравнению с прошлым годом на 3.5% - но по отношению к первой четверти сего года ВВП подскочил на 5.2%. КНР выпустила серию данных за июль – и они весьма любопытны. Внешний спрос продолжает валиться – экспорт просел на 23.0% в год (против 21.4% в июне), импорт тоже ускоряет снижение (промышленное оборудование и сырьё в прежних объёмах не требуются), так что торговый профицит даже немного подрос. Розничные продажи за год подскочили на 15.2% (в июне было 15.0%) – но это, похоже, финальные последствия прежнего кредитного бума, в том числе направленного на ускорение покупок автомобилей: у одной лишь General Motors годовой рост продаж составил 78%. Инвестиции в основной капитал в январе-июле выросли на 32.9% - но отдельно в июле приращение замедлилось до примерно 28% вопреки чаяниям ускорения экспансии. Промышленное производство увеличилось за год на 10.8% против 10.7% в июне – и тут прогнозы сулили 11.5% приращения; падение спроса заставило министра Ли ввести трёхлетний запрет на расширение производства и любые новые проекты в стальной индустрии. Но самое главное – это, конечно, объём новых займов: в июле он рухнул более чем вчетверо по сравнению с июнем – как мы не раз уже писали, предыдущая экспансия породила массу негативных эффектов, поэтому продолжать её и впредь оказалось невозможно: всё это предугадывалось – однако темп снижения потряс экономистов, не ожидавших ничего подобного. Потребительские цены за последний год уменьшились на 1.8% - рекорд дефляции с 1999 года; обвал отпускных цен производителей (8.2% в год) оказался максимальным за всю историю наблюдений. В свете всего этого не удивительно, что премьер Вэнь пообещал сохранять максимально возможную мягкую денежную и фискальную политику – китайские власти лучше восторженных аналитиков понимают всю шаткость якобы наблюдаемого роста. В Японии в июне профицит торгового баланса вырос, поскольку импорт просел сильнее экспорта (на 43.8% и 37.0% соответственно). Заказы промышленных предприятий в июне взлетели на 9.7% к маю (почти вчетверо сильнее ожиданий рынка) – но за год заказы всё ещё в изрядном минусе (на 29.7%), ведь в три предыдущих месяца они активно валились; похоже, подскок окажется эпизодом – даже официальный прогноз правительства сулит в третьем квартале падение заказов на 8.6% по сравнению с апрелем-июнем; заказы на машины и оборудование в июле оказались на 72.2% (в 3.5 раза) меньше, чем год назад. Похожая картина в промышленном производстве – за месяц оно в июне выросло на 2.3%, а за год сократилось на 23.5%: думаем, в ближайшие месяцы этот показатель снова уйдёт в минус – нынешний всплеск вызван распродажей старых запасов, но реальный спрос-то продолжает валиться. Индекс цен на корпоративные товары в июле показал годовое падение на 8.5% - дефляция тоже наступает.

В Европе выходили предварительные оценки экономической динамики во втором квартале. Восточная Европа привычно блистала: ВВП Литвы за последний год рухнул на 22.0%, Латвии – на 19.6%, Эстонии – на 16.6%; сразу после столь выдающихся чисел агентство Standard & Poor’s срезало рейтинги балтийских стран; в Венгрии падение составило 7.6% - не так и страшно. Зато Западная Европа нежданно порадовала: ВВП Германии, Франции и Португалии выросли на 0.3% за квартал против ожиданий примерно нулевого роста; на другом полюсе Италия (-0.5%), Испания (-1.0%) и Нидерланды (-0.9%); в целом по еврозоне ВВП снизился на 0.1%; за последний год экономика сократилась в среднем на 4-5% - поэтому, как нам кажется, министр финансов Франции Лагар явно поторопилась возвестить победу над рецессией. Последнее выглядит особенно нелепо в свете падения розничных продаж в самой же Франции в июле на 1.8% за месяц и на 2.0% за год. Дефляция и тут наступает: отпускные цены производителей Швейцарии за год снизились на 6.1%, а Германии – на 10.6% (рекорд за все 42 года наблюдений); потребительские цены упали на 1.4% в Испании, на 0.8% во Франции и на 0.7% в Германии; итальянская инфляция оказалась наислабейшей за полвека. Во Франции в первом полугодии дефицит бюджета распух в 2.4 раза по сравнению с тем же периодом 2008 года; зато производство выросло в июне на 0.5% - благодаря поощрению казной обмена автомобилей. А в еврозоне в целом выпуск в июне сократился на 0.6% - и годовое падение на 17.0% как-то не внушает оптимизма. В Британии цены на жильё в июне выросли на 1.6% против мая и упали на 10.7% против июня 2008 года – согласно версии Министерства по делам общин и местного самоуправления; а по данным RICS, в июле о снижении цен сообщило лишь на 8% больше риэлторов, чем об их росте. Британский розничный консорциум отметил заметный рост продаж в июле – как и ожидалось: скидки-то летние наконец пошли. Зато безработица на Альбионе растёт – в апреле-июне занятость сократилась на 271 тыс. рабочих мест, чего не было ни разу за все 39 лет наблюдений. Инфляционный отчёт Банка Англии был радужным – но рынки преисполнены ещё большего оптимизма, поэтому на оный материал они даже обиделись. Из корпоративных отчётов отметим Nestle, чья прибыль в первом полугодии снизилась на 2.7%, а выручка – на 1.5%; крупнейший банк Дании Danske Bank получил убыток в 157 млн. долларов против ожиданий прибыли около 60 млн.; основная финансовая компания Голландии, ING Groep, всё же показала прибыль в апреле-июне – но она упала в 25 раз и оказалась в 5 раз хуже прогнозов. Банк UBS продолжает бодаться с американскими властями на предмет раскрытия имён владельцев счетов, уклоняющихся в США от уплаты налогов – процесс перешёл на высший уровень, так что швейцарское правительство вынуждено было провести экстренное заседание. Переговоры General Motors по продаже Opel консорциуму Magna и Сбербанка завершились успешно – по сведениям Handelsblatt, разногласия преодолены и подписание не за горами.

Сжатие спроса

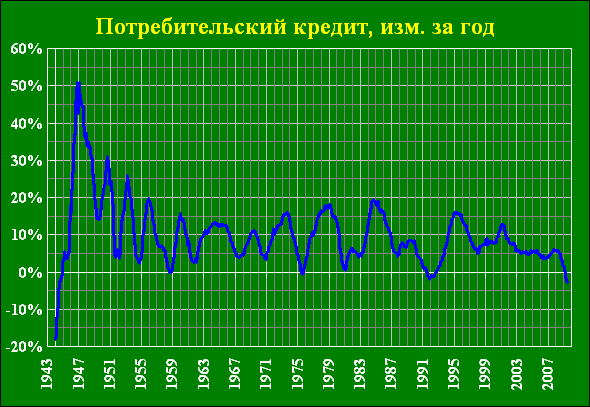

В Канаде в июле число новостроек сократилось на 4.1% против июня, разочаровав рынки. Вздорожание нефти вызвало улучшение в июне торгового баланса Канады – и ухудшение его в США; за вычетом топлива спрос в целом продолжает валиться – хотя у американцев на сей раз купили больше двигателей для самолётов и разного телекоммуникационного оборудования; июньское падение цен на нефть породило (с небольшим лагом) удешевление штатовского импорта в июле – значит, дефицит вполне может ещё сократиться. Производительность труда во втором квартале подскочила на 6.4% в годовом исчислении – но случилось это на фоне снижения выпуска: число человеко-часов рабочего времени обвалилось сразу на 8% в годовом исчислении, откуда и проистёк взлёт производительности, максимальный за 6 лет. Оптовые запасы в Америке в июне сократились – десятый подряд месяц уменьшения, чего не было ни разу за все 23 года наблюдений; продажи выросли – но в целом за последний год запасы сократились на 10.3%, а продажи – на 21.0%; впрочем, максимум отношения запасов к продажам был достигнут в январе – и с тех пор оно снижается. Промышленное производство в июле выросло на 0.5%, а загрузка мощностей – с 68.1% до 68.5%; радость от произошедшего омрачает лишь то, что весь прирост достигнут за счёт автопрома (взлетевшего на халявных выплатах из казны аж на 20.1% в месяц); за год выпуск сократился на 13.1%. Потребительские цены в июле остались на июньском уровне и упали на 2.1% к июлю прошлого года. Количество случаев отъёма жилья банками у несостоятельных должников по ипотеке продолжает расти – в июле оно достигло нового рекорда, увеличившись на 7% к июню и на 32% к июлю 2008 года. Заодно продолжает проседать и потребительский кредит – в июне он упал в пятый раз подряд, доведя темп годового снижения до 2.8%: за все годы наблюдений такое бывало лишь во время Второй мировой войны (в последний раз в июле 1944 года). Неудивительно, что в таких условиях настроения ухудшаются (об этом сообщил Мичиганский университет, причём оценка текущей ситуации в августе резко упала) и спрос валится – например, розница в июле просела на 0.1% к июню и на 8.3% к июлю 2008 года; без учёта автомобилей снижение составило 0.6% и 8.5% соответственно. Однако измерить спрос с помощью продаж не так просто – ведь они выдаются в номинальном выражении, т.е. показывают сумму, потраченную на покупки, без учёта динамики цен. К тому же искажения вносят бензоколонки (цены на бензин в последние 2 года выделывают дичайшие кульбиты) и автомобили (закрытия заводов и казённые выплаты порождают всплески и провалы) – поэтому для измерения реальной динамики спроса лучше смотреть на продажи за вычетом как автомобилей, так и бензина. И тут ситуация вырисовывается не самая весёлая: казалось, идёт улучшение (в марте показатель упал за месяц на 0.9%, в апреле – на 0.3%, в мае – на 0.2%, а в июне – на 0.1%), однако в июле ситуация снова ухудшилась (темп помесячного снижения вырос до 0.4%). Ещё показательнее сглаженные данные – в целом за 3 месяца: в декабре-феврале снижение против сентября-ноября составило 1.3%, в январе-марте уже отмечалась нулевая динамика, а в феврале-апреле – рост на 0.2%; однако в марте-мае картина снова развернулась к падению на 0.3%, в апреле-июне поквартальное сокращение достигло 0.8%, а в мае-июле – 0.9%; как-то всё это мало похоже на пресловутый “V-образный разворот”. Если копнуть ещё глубже, то ситуация только ухудшится – так, за последний год расходы на здравоохранение и сопутствующие сферы выросли на 4.1%: цены-то выросли (как всегда – это у них аналог наших естественных монополий), а траты в этой области неизбежны – выходит, спрос на всё остальное снижается ещё сильнее.

Источник: ФРС США

Корпоративных новостей было на сей раз не так много. Ещё в конце предыдущей недели отчиталось ипотечное агентство Freddie Mac – оно в апреле-июне преуспело куда больше своего коллеги Fannie Mae: прибыль составила 767 млн. долларов (в предыдущем квартале был убыток), а выручка взлетела почти впятеро. Любопытны детали квартальных результатов Bank of America – изначально их не было, но в отчёте для Комиссии по ценным бумагам и биржам они появились: прибыль в 3.2 млрд. долларов выглядит весело – в реальности же все радости пришлись на Азию, где банк получил профит в 3.6 млрд.; ещё 50 млн. принесла Латинская Америка – но Европа и Америка принесли убытки по четверти миллиарда каждая. Выходит, безумная китайская денежная накачка обогатила банки – теперь же, когда эмиссия резко сокращена, банкам будет несладко. Вне финансовой сферы отметилась крупнейшая в мире розничная сеть Wal-Mart: прибыль достигла 3.5 млрд. долларов (чуть выше ожиданий) – но объём продаж снизился на 1.4%, недотянув до чаяний аналитиков. Отчёт CIT Group вторично отложен – до тех пор, пока не станет ясно, сможет ли компания избежать банкротства: многое решится в ближайший понедельник, когда наступает срок платежей по части её облигаций. Число разорившихся банков продолжает активно расти – оно уже достигло 72 (в прошлые выходные закрылись очередные 3 кредитора) против 25 за весь 2008 год и 3 за 2007. Компания Баффета Berkshire Hathaway получила во втором квартале чистый доход в 3.3 млрд. долларов – такого не было несколько лет; наблюдатели отметили, что Баффет перестал вкладываться в акции, предпочитая им облигации – и государственные, и корпоративные. В целом финансовый сектор продолжает терять рабочие места – но не везде: ФРБ Нью-Йорка нанимает трейдеров, ибо программы скупки ценных бумаг на рынке образовали немалое их количество на балансе центробанка – и теперь его начальство озаботилось тем, чтобы этим портфелем кто-то управлял, наняв сотни трейдеров. Рейтинговое агентство Moody’s обратилось к ФРС, дабы та уделила внимание краху рынка коммерческой недвижимости – её владельцы набрали 165 млрд. долларов ипотечных кредитов и не могут их рефинансировать, а цены в секторе просели в полтора раза: если ситуация не изменится, то отрасль ждут массовые банкротства, а банки – перспектива стать счастливыми обладателями дешевеющих на глазах неликвидов. Президент Обама отправил в Конгресс проект реформы финансовой системы – в частности, он предусматривает создание централизованной площадки для торговли деривативами, а также запрет участия в их рынке муниципалитетов и мелких инвесторов: это означает, что излюбленные игрища банкиров-лохотронщиков (впаривание мусорных деривативов чайникам и муниципалам, а также оценка бумаг по нерыночной цене) сильно затруднятся.

А в России случилось чудо – Росстат выдал первую оценку ВВП во втором квартале аж на месяц раньше обычного. Оценка вышла зело огорчительная – экономика за последний год снизилась на 10.9%, что на 0.5% хуже чисел МЭР и на 0.7% хуже среднего прогноза экономистов, зато точно совпадало с нашими выкладками (как и в первом квартале). Подробностей и компонентов пока нет – пошаманим немного вокруг того, что есть. По отношению к предыдущему кварталу ВВП вырос на 7.5% - но т.к. Росстат не делает очистку от календарного фактора, это мало о чём говорит: придётся нам поработать за федеральную службу: итак, в первом квартале рабочих дней было 56, а во втором – 62, календарных дней – 90 и 91 соответственно; отрасли непрерывного цикла, работающие каждый день, а не только по рабочим, составляют 50-60% ВВП России (много больше, чем в других развитых странах); исходя из вышесказанного, получаем квартальный рост среднесуточного выпуска экономики на 2.0% - не ахти как много, но всё же это плюс. Мы уже не раз применяли и альтернативный подход к вычислению динамики ВВП – беря номинальные его значения и оценивая дефлятор на основании официальных индексов цен Росстата: если применить такой метод, то годовое падение составит 11.0%, а квартальный рост – 1.3% с учётом календарного фактора (и 6.8% без учёта); величина дефлятора при этом равняется +6.0% за год и +4.2% за квартал. Любопытно отметить также, что индекс выпуска по базовым видам экономической деятельности, тесно связанный с ВВП, в июне показал годовое снижение на 12.4%, а в целом за апрель-июнь – на 14.3%. Отпускные цены производителей в июле выросли на 1.8% к маю и упали на 12.3% к июлю 2008 года: в последнем виноват эффект базы, вызванный бурным ростом цен год назад – он должен уйти к зиме, а с начала сего год цены выросли уже на 11.9%; как и в потребительских ценах, лидируют коммунальщики – за последний год производство и распределение электроэнергии, газа и воды подорожало на 20.4%. Международные резервы России за предыдущую неделю выросли на 1.4 млрд. долларов. Денежная база в июле сократилась на 2.5% к июню и на 8.2% к июлю 2008 года – годовое падение стабилизировалось (в июне оно составляло 8.4%, а в мае – 8.1%) на мрачных уровнях. Дефицит федерального бюджета в июле равнялся 202.1 млрд. рублей (5.9% ВВП), а из дефицита предыдущего месяца снова таинственно исчезла изрядная сумма – на сей раз почти 32 млрд.; всего за 7 месяцев профинансировано лишь 48.3% годовых расходов – значит, ближе к концу года среднемесячный дефицит ещё подрастёт. Правительство, поглядев на Запад, решило тоже ввести программу стимулирования обмена старых автомобилей на новые – теперь дорогие россияне, обладающие машинами старше 10 лет и возжелавшие поменять их на отечественный (и только!) свежачок, получат от родной власти подарок в 50 тыс. рублей; власти можно понять – по последним данным, продажи машин в июле оказались на 58% (почти в 2.5 раза) ниже, чем год назад. Из прочих новостей отметим бурную активность Россельхознадзора – разделавшись с Белоруссией, ведомство Онищенко принялось фонтанировать на литовцев: в наказание последним за упрямство в вопросе о НПЗ в Мажейкяй ограничен импорт литовской молочки, в которой якобы обнаружены остатки антибиотика. Единая Россия предложила Думе отозвать депутата Аксакова за вредительское предложение девальвировать рубль в 1.3-1.4 раза: вице-спикер Володин назвал его “антинародным”, бьющим “по среднему классу и малообеспеченным слоям” и вообще, мол, “отстаивая интересы олигархов и крупного бизнеса, Аксаков хочет подорвать рубль”; всё бы хорошо, да только девальвация рубля, причём в 1.6 раза, уже случилась с благословения российской власти – следует ли понимать так, что все описанные квалификации и эпитеты вполне применимы и к ней?..

Хорошей вам недели.

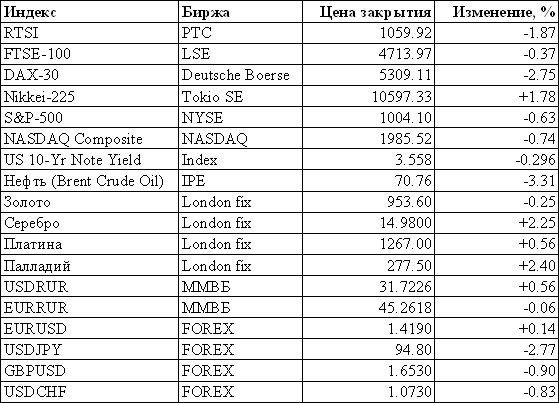

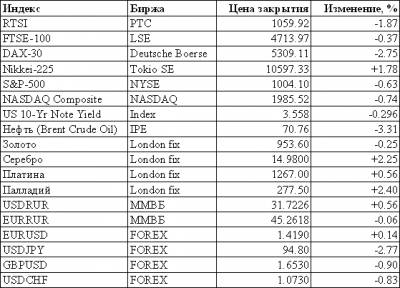

Динамика цен за прошедшую неделю

© 1997-2009 ЗАО «Инвестиционная компания «Ай Ти Инвест» Все права защищены законодательством.

Данный обзор имеет информационное назначение и не является предложением проводить операции на рынке ценных бумаг. Информация, содержащаяся в данном обзоре, не может рассматриваться как предложение о покупке или продаже ценных бумаг. Данные, приведенные в тексте, получены из источников, которые мы считаем надежными, однако мы не утверждаем что все приведенные сведения абсолютно точны. Мы не несем ответственности за использование клиентами информации, содержащейся в вышеприведенных материалах, а также за операции с упоминающимися ценными бумагами. ЗАО "Инвестиционная компания "Ай Ти Инвест" не берет на себя обязательства регулярно обновлять информацию или исправлять возможные неточности.

|