22/06/2009 Сергей Егишянц

Добрый день. Снова политики было немало, несмотря на лето – нынче не до отдыха. В Иране случились волнения с жертвами по случаю выборов президента – местным муллам пришлось пообещать пересчёт голосов. Южнокорейские газеты пишут о планах КНДР запустить баллистическую ракету Тэпходонг-2 – а в самой Северной Корее пока идут важные процессы: Ким Чен Ир выбрал себе преемника в лице младшего сына Ким Чен Уна – который по этому случаю получил титул «Блистательный товарищ». В Японии оппозиция победила на выборах мэра города Сиба (с населением около 1 млн. человек) – а ведь недавно были ещё и поражения правящих либерал-демократов в таких мегаполисах, как Нагоя и Сайтама: однако, тенденция – и рейтинги власти снова пошли вниз, совсем некстати перед осенними выборами. Восьмёрка прозаседалась в Италии – как и ожидалось, безрезультатно: констатировав улучшение ситуации, финансовые власти решили, однако, что убирать меры стимулирования пока рано. Но оптимизм их растёт – и уходит сдержанность: Еврокомиссия обвиняет в протекционизме США, КНР и… Россию (о, идиоты!) – в ответ англосаксы требуют от Европы провести стресс-тесты банков, на что ЕС (особенно немцы) идти не хочет. Не рано ли возбудились, господа? – деля шкуру неубитого медведа, надо помнить, что оный медвед может оказаться живее всех живых и передать сварливым торопыгам-оптимистам большущий превед.

Пшик от БРИК

На рынках воцарилось затишье – металлы в основном стояли, топливо тоже вело себя вяловато; из новостей о товарном сегменте можно выделить одну вполне анекдотическую: по сведениям Wall Street Journal, США и ЕС хотят подать на КНР жалобу в ВТО – дабы та запретила китайцам делать у себя запасы сырья; ишь, наглецы, удумали отвязаться от верховного идола «Мировой рынок»! Денежные рынки подрёмывали – центробанки Швейцарии и Японии оставили ставки на прежних уровнях, а их норвежский коллега срезал процент на 0.25% до 1.25%; в центре внимания заседание ФРС США во вторник и среду – видимо, главной задачей Фед будет дать ясно понять рынкам, что он не собирается поднимать ставки в ближайший год и что инфляция в обозримом будущем Штатам не грозит; а пока долгосрочные проценты (по казначейкам и ипотеке) отползли от многомесячных максимумов немного вниз. Валюты ждали исхода саммита БРИК в Екатеринбурге, обманутый жёсткими речами российских властей – но, как обычно, болтовня последних оказалась пустой: в итоговом коммюнике никаких идей по замене доллара новой резервной валютой не было – очевидно, китайцы дали понять, что политика политикой, но обваливать бакс им не с руки, на чём дебаты и завершились. Фондовые площадки в первые дни недели были весьма склонны к снижению; затем им полегчало, но в целом за неделю всё же отмечено падение цен на акции.

Экономические показатели в целом подают прежние сигналы – хотя ряд прежде улучшившихся сегментов снова повесил носы. В Австралии в первом квартале число новостроек оказалось на 4.0% ниже, чем год назад – а по отношению к последней четверти 2008 года падение (с исключением сезонных и календарных факторов) составило уже 8.5%. В КНР в январе-марте прямые иностранные инвестиции были на 20.4% ниже, чем годом ранее – про более свежие данные мы писали в предыдущем обзоре: из них следует, что весной падение даже ускорилось. Победная риторика официальных лиц находится в вопиющем противоречии с их же почти паническими деяниями – китайские власти послали подальше своего же кредитного регулятора, который пытался остановить безудержную денежную накачку (количество плохих кредитов грозит вырасти вертикально): премьер Вэнь Цзябао жёстко заявил, что эмиссия будет продолжаться – ибо никакой уверенности в окончании кризиса у правительства нет; кроме того, в пакет мер стимулирования экономики включены откровенно протекционистские программы – которые могут создать крупные проблемы китайскому начальству (включая крутые ответные меры). В Японии радость – падение заказов на заводское оборудование в мае составило «всего лишь» 79.2% в год: в этой отрасли пятикратный обвал можно считать выдающимся достижением! Объём выставленного на продажу жилья в Японии в мае был на 19.4% ниже, чем год назад. Банк Японии прокомментировал происходящее в родной экономике совершенно иезуитским языком – как ещё можно расценить фразу «экономические условия после приличного ухудшения стали потихоньку переставать ухудшаться»?

В Швейцарии в первом квартале промышленное производство сократилось на 13.1% к предыдущей четверти; в мае уровень безработицы взлетел до 9.0% с апрельских 8.3%. В Испании в апреле продажи в секторе услуг оказались на 20.1% ниже, чем год назад – ситуация быстро ухудшается, ибо лишь месяцем раньше темп годового сокращения составлял 14.8%; объём промышленных заказов за 12 месяцев снизился на 32.1% (в марте падение составляло 20.5%). Торгово-промышленная палата Германии сообщила, что в апреле-мае деловая активность и условия ведения бизнеса оказались много хуже, чем в январе-феврале (причём по всем фронтам); прогноз ВВП на текущий год установлен в размере –6.0%. По данным германского Минфина, в январе-мае налоговые поступления были на 4.0% ниже, чем год назад – и процесс ускоряется: отдельно за май падение составило 7.1%. Зато оптимизм инвесторов продолжает лететь вверх – согласно исследованию ZEW, он достиг 3-летнего максимума: даже и не знаем, как прокомментировать такой маразм на фоне реальных данных. В еврозоне в январе-марте число рабочих мест сократилось на 1.2 млн. – худший результат за всю историю наблюдений с 1991 года; показатели двух предыдущих четвертей тоже были пересмотрены вниз. Торговый баланс еврозоны в апреле снова был сведён с дефицитом – пусть и немного меньшим, чем в марте. Обзор финансовой стабильности от ЕЦБ повысил прогноз списаний банками плохих активов сразу на 77% (т.е. почти вдвое) – до примерно 650 млрд. долларов. Агентство Moody’s опять грозит срезать рейтинг банка UBS – в общем, весёлого мало.

Как и в Великобритании – где власти окончательно запутались в собственной статистике: вопреки их тревогам, потребительские цены не только не уходят в минус, но и даже держатся выше нормальных значений (2% в год) – в противоположность прочим развитым экономикам мира. Выпуск автомобилей в мае оказался примерно вдвое ниже, чем год назад; зато темп роста безработицы наконец стал замедляться – нужна передышка. Однако прежние увольнения играют свою роль – спрос валится: в мае розничные продажи неожиданно упали на 0.6% к апрелю и на 1.6% к маю 2008 года; при этом продажи в ритейлерских сетях за месяц снизились на 1.8% после уменьшения на 0.9% в апреле. Ипотечное кредитование в мае тоже сократилось – на 2% к апрелю и на 58% (т.е. почти в 2.5 раза) к маю прошлого года; рост рыночных ставок сделал бессмысленным перекредитование – стало быть, урезать платежи (а значит, и увеличить жизненно необходимый для экономики совокупный спрос) почти никому не удалось. Чистые заимствования британской казны в мае достигли нового исторического рекорда 19.9 млрд. фунтов – помимо увеличения расходов на 7.4% (из-за мер стимулирования экономики и затрат на обслуживание долга) отмечено и падение доходов: за последний год поступления в целом сократились на 10.8%, в том числе по НДС – на 23.3%, а по налогам на прибыль и на имущество – на 11.1%; чистый долг государства к началу лета достиг уже 54.7% ВВП (против 43.6% год назад). Протокол июньского заседания Банка Англии был малоинтересен – за сохранение монетарной политики в прежних параметрах члены правления проголосовали единогласно, как и ожидалось аналитиками.

Нефтегазовый инфантилизм

В Штатах придумали, чем заняться в кризис – надо сделать города компактнее (давно пора, ибо они сейчас чудовищно растянуты): подопытным кроликом будет крайне депрессивный (уровень убийств вдвое выше, чем в среднем по России, и аж в 6 раз выше, чем в среднем в США) мичиганский стотысячник Флинт, чья площадь должна сократиться на 40% (в 1.7 раза); в случае успеха в планах властей перестроить ещё полсотни городов, в том числе Детройт, Филадельфию, Питтсбург, Балтимор и Мемфис – одна из немногих здравых идей (причём долгосрочная) в наше время. В первом квартале дефицит текущего счёта платёжного баланса снизился до 7-летнего минимума – но при этом оказался на добрых 20% выше ожиданий; показатель предыдущего квартала тоже был пересмотрен резко (на 17%) вверх – как-то это выглядит немного странно. Чистый приток иностранных денег в долгосрочные ценные бумаги США в апреле оказался впятеро ниже, чем в марте – в немалой степени из-за того, что американские инвесторы купили иностранных ценных бумаг на 23.0 млрд. долларов; особый интерес вызвала информация о первом за последние 11 месяцев уменьшении стоимости вложений КНР в штатовские казначейки – но размер сокращения слишком мал; к тому же не исключено, что всему виной падение цен на бонды (хотя не факт, что бумаги учитываются по рыночной цене, а не по номиналу). И отпускные цены производителей, и потребительские цены в мае показали максимальное за 60 лет годовое снижение (на 5.0% и на 1.3% соответственно); с другой стороны, без учёта продовольствия и топлива цены демонстрируют немалый рост (на 3.0% и 1.8% соответственно) – эксперты находятся в замешательстве по поводу того, инфляции бояться или дефляции. Зато насчёт промышленного производства никаких разногласий – после мини-торможения в апреле обвал возобновился: за месяц выпуск сократился на 1.1%, а за год – на 13.4%, чего не было ни разу с 1945 года; уровень загрузки мощностей достиг нового исторического минимума 68.3%. Деловая активность по версии ФРБ Нью-Йорка в июне продолжила спад; зато ФРБ Филадельфии сообщил о резком замедлении сокращения активности – но нас терзают смутные сомнения; смешон второй подряд взлёт опережающих индикаторов в мае – оказывается, оными индикаторами, мудро предвещающими светлое будущее, являются фондовый рынок и индексы настроений: да не всякие, а только определённые – иначе бы, к примеру, ухудшавшиеся 3 из последних 4 недель числа от ABC News способствовали бы отнюдь не взлёту «опережающих индикаторов».

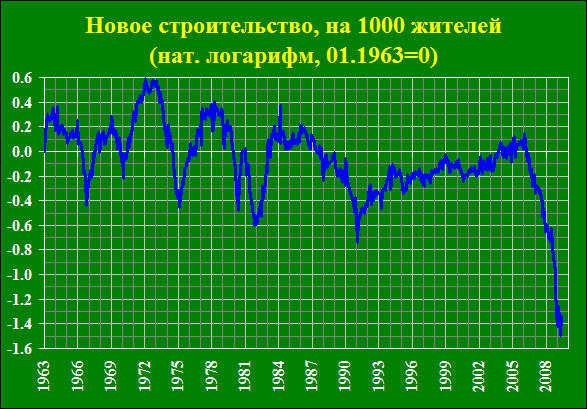

Ещё забавнее реакция на 17%-ный рост числа новостроек в мае относительно апреля – восторгающиеся почему-то забывают, что в апреле был исторический минимум, от которого сейчас отскочили всего лишь обратно к уровням марта; достаточно взглянуть на график динамики этого показателя (для пущей наглядности оный график лучше рисовать в пересчёте на 1000 человек населения США и в логарифмической шкале), чтобы попросту не увидеть на нём никакого зримого улучшения. Разгадка проста – рост даже на 17% кажется ничтожным на фоне 3-летнего обвала в 5 раз: а именно на столько сократилось число новостроек даже без учёта роста народонаселения за этот же период – мы уж не говорим о том, что такие же, как сейчас, «стабилизации» на несколько месяцев случались и год назад, и 2 года назад; причём каждый раз аналитики начинали радостно предрекать «нахождение дна» и «скорое восстановление» - но затем всё происходило по принципу «когда мы наконец достигли дна, снизу постучали». В любом случае годовое падение на 46% едва ли можно считать «признаком восстановления» - что же до локального отскока, ему есть объяснение: власти дают налоговый кредит на 8000 долларов каждому покупателю своего первого дома, причём эта программа истекает 30 ноября – вот покупатели и спешат квалифицироваться на эти деньги, порождая ответный рост строительства; ну а дальше-то что?.. А дальше, как свидетельствует исследование Национальной ассоциации домостроителей США за июнь, активность в отрасли снова стала слабеть – а мы-то думали! Кстати, думали не только мы – Казначейство, щедро помогая банкам, надеялось на взаимность: не тут-то было – в апреле 21 крупнейший банк, получивший казённые деньги, опять урезал кредитование (в пятый раз за последние 6 месяцев); но ведомство Гайтнера и тут нашло повод для оптимизма – мол, если б не его храбрые деяния, обвал заимствований был бы ещё круче. А хедж-фондам никто денег не даёт – и частные инвесторы сообщают, что пребывают в шоке от чудовищной бомбардировки рекламными проспектами оных фондов, отчаянно пытающихся привлечь сторонние деньги: помимо всего прочего, это, кстати, говорит о том, что если с ликвидностью будут проблемы, то может повториться история прошлогодних августа-ноября, когда всё рухнуло. Ликвидность же может сжаться лишь из-за проседания бурно выросших в последние 3 месяца рынков; проблемы тем более вероятны, что 78% менеджеров фондов настроено оптимистично (а значит, видимо, играет на повышение) и лишь 7% ждёт продолжения рецессии. Власти не хотят повторения прошлогодних обвалов – и намечают реорганизацию системы надзора за финансовой системой, включающую в себя создание нового органа и расширение полномочий ФРС; впрочем, злые языки утверждают, что реальной пользы тут мало и вся суета на самом деле затеяна ради трудоустройства Саммерса, чьи амбиции (и кошелёк?) не устраивает статус всего лишь главного советника Белого Дома – похоже на правду. Видны ли в этой картине пресловутые «зелёные ростки» Бернанке? Мы не видим – и можем присоединиться к экономисту Рубини, ехидно заметившему, что всё это гораздо больше похоже на жёлтые сорняки.

Источник: Бюро переписи населения США

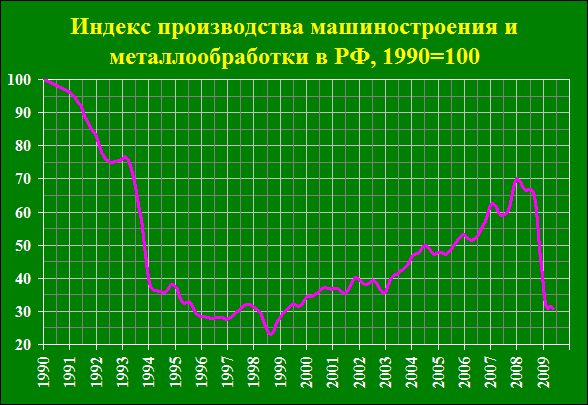

Сорняки и в России, не хотящей корректировать спад. Просроченная задолженность по зарплате после небольшой апрельской передышки в мае вернулась к вершинам марта. Производство установило рекорд падения за год, вернувшись к скоростям начала 1990-х (17.1%), а обрабатывающий сектор – даже начала 1940-х (23.7%). Список товаров, изучаемых Росстатом, опять изменился – но теперь адекватнее, чем обычно; исключением стал чай, непонятно зачем заменивший сахарный песок (что более характерно для промышленности в России?) Впрочем, без странностей не обошлось: так, по официальным данным, добывающая отрасль в мае отметила годовой спад на 3.4% - но хороша там лишь нефть (+1.1%), зато газ рухнул на 28.7%, а уголь – на 10.4%, числа говорят о среднем (по энергетическому эквиваленту или по мировым ценам) снижении в топливном секторе на 10-11%. Официальные же источники настаивают на 2% падения – как это возможно, непонятно: даже если нефть учитывать по мировой цене, а газ – по внутренней цене Газпрома (резко занижая долю газа в продукции сектора), всё равно выйдет сокращение на 4.5%; в общем, есть ещё одна сфера искажений. Сама газовая отрасль рушится на глазах: в мае годовое сокращение производства составило 28.7%, а к середине июня суточная добыча Газпрома провалилась уже на 38% к тем же дням 2008 года. Валится экспорт – Газпром не снижал адекватно цены, за что его вытеснили с европейского рынка: в 1980-е годы доля российского газа в потреблении Европы равнялась 75%, в 2000-е она упала до 40%, в апреле-июне 2008 года – до 31%, а сейчас – до 16%. Импорт газа в ЕС в январе-марте сократился на 5.1% к началу 2008 года, но поставки Газпрома оказались на 35.3% ниже: цены выше, чем у конкурентов – отсюда и реакция покупателей. В ответ Россия заключила договор с КНР на поставку за 20 лет 300 млн. тонн нефти на 100 млрд. долларов –президент Медведев пообещал распространить этот опыт на уголь и газ. Итак, 300 млн. тонн – это около 2.2 млрд. баррелей (в тонне нашей нефти 7.0-7.5 баррелей), разделим на это количество 100 млрд. долларов и получим 45 баксов за баррель. Если «распространить этот опыт» на газ, то его цена должна быть 140-150 долларов за 1000 кубометров, т.е. ниже, чем на самых низах рынка продавала газ в Европе British Petroleum, не связанная длинными контрактами и посему реагирующая на колебания биржи сразу – сам Газпром к концу года будет поставлять газ Европе минимум в 1.5 раза дороже. А ведь для китайских поставок надо построить нефтепровод, смета которого уже составляет почти 30 млрд. долларов и растёт; в то же время трубы в Европу уже давно проложены. В общем, всё как обычно – на серьёзный вызов последовала инфантильная реакция «назло маме отморожу уши»: наши трубопроводы в Европе простаивают (и мы их будем обслуживать), а доход от продаж в Азию будет много ниже, чем в Европу (потребовав огромных предварительных затрат) – но мы всё же проучим проклятый Запад! Речь о добывающей промышленности – красе и гордости путинской России; за её пределами дела совсем плохи – в ключевой для серьёзной экономики отрасли машиностроения и металлообработки падение началось в январе 2008 года и составило уже 2.2-2.3 раза, а если считать с уровня 1990 года – 3.2-3.3 раза; низы 1998 года совсем рядом.

Источник: Институт экономики РАН и Институт информационного развития ГУ-ВШЭ

Росстат выпустил бюллетень «Россия в цифрах» по итогам 2008 года – комментировать многие показатели бессмысленно (что, к примеру, можно сказать о якобы случившемся падении величины прожиточного минимума?), но кое-что интересно. В тех же «Машинах и оборудовании» ключевые компоненты отрасли упали ещё сильнее, чем описано выше: металлорежущие станки за последний год просели втрое, с 2000 года – в 6 раз, с 1995 года – в 12, а с 1992 – в 33. Социальная политика тоже блистала: если в 1995-2000 годах коэффициент фондов (отношение доходов 10% самых богатых к 10% самых бедных) составлял 13.5-13.9, то к 2008 году он дошёл до 16.9; индекс Джини (измеритель неравенства) в прошлом году достиг 0.423, значительно более высокой, чем в любом «социальном государстве» (0.25-0.35). Численность населения с доходами ниже того самого, якобы упавшего прожиточного минимума, выросла уже в январе-сентябре 2008 года (против 2007) – т.е. ещё до начала заметного кризиса в России. Любопытно, что инвестиционный бум 2000-х мало помог не только модернизации производства, но хотя бы обновлению основных фондов: степень их износа в 2008 году составила 46.3% против 45.9% в 2007, 45.4% в 2006, 44.3% в 2005, 42.8% в 2004, 41.2% в 2001 и 38.6% в 1995. Некоторый прогресс есть в обрабатывающем секторе – но и там износ составил 46.0%; в добывающих отраслях он достиг 53.4%, а в энергетике, распределении газа и воды – 52.7%. Похожая картина в строительстве – истёк срок службы у 38-73% тамошних машин: в общем, непонятно, куда ушёл бурный поток капиталовложений последних лет. У государство дела ещё хуже: протяжённость автодорог общего пользования с твёрдым покрытием (кроме местных) к концу 2008 году равнялась 505 тыс. км против 517 в 2007, 531 в 2005 и 544 в 2003. Инвестиционные планы на сей год шокируют – так, московское правительство настроено на ввод жилья в объёме примерно втрое меньше, чем в 2007 году. А наличное жильё отнимается у несостоятельных должников – своих квартир уже лишилось 3.5 тыс. семей, и процесс набирает обороты; в отличие от западных стран, россиян можно выселять прямо на улицу – не заботясь о том, где им жить. Банк России хочет уничтожить мелкие региональные банки как класс – об этом говорят его последние информационные письма; у агентств другое мнение о носителях проблем – Standard & Poor’s понизило рейтинги 3 крупных банков (Райффайзен, УралСиб и ЮниКредит) и пригрозило проделать это ещё с 8 учреждениями (Альфа-банк, Возрождение, Газпромбанк, Петрокоммерц, Промсвязьбанк, Росбанк, Сургутнефтегазбанк и Уральский банк реконструкции и развития). Но всё это ничуть не омрачает будни суверенной демократии – Абрамович вон за 340 млн. евро новой «яхтой» (на треть длиннее приснопамятного Варяга) обзавёлся: злопыхатели в ответ напомнили врунгелевское «как вы яхту назовёте, так она и поплывёт» - а назвали Затмением. Следователь Маза, который, будучи пьян за рулём, сбил насмерть женщину на пешеходном переходе, скрутил номера с машины и попытался скрыться, но попал в аварию, получил за эти дела условный срок – мол, родным погибшей он «возместил материальный вред» (1 млн. рублей): за что же его наказывать? Общественность пришла в ярость – и прокуратура обжаловала приговор: но логика правосудия развитого феодализма феерична – похоже, нам уже недолго ждать формального озвучивания лозунга «Быдло – в стойло!» как базового принципа суверенной демократии.

Хорошей вам недели.

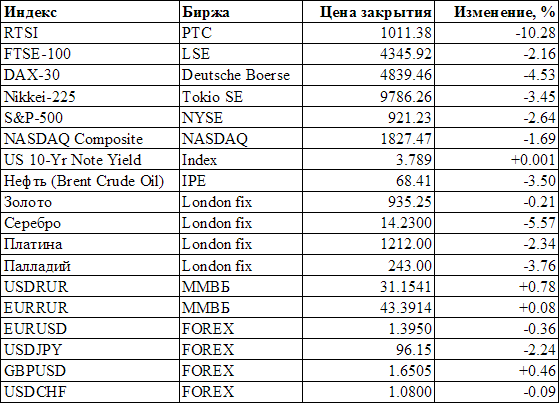

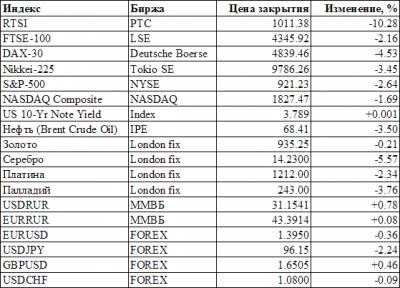

Динамика цен за прошедшую неделю

© 1997-2009 ЗАО «Инвестиционная компания «Ай Ти Инвест» Все права защищены законодательством.

|