08/06/2009 Сергей Егишянц

Добрый день. Политических событий на минувшей неделе было немало – но в основном они так или иначе включались в экономический контекст, поэтому о них ниже. Из прочего, если не считать поднадоевших уже чучхейских эскапад, можно отметить оглушительный провал британских лейбористов на выборах в органы местного самоуправления и Европарламент –опросы уверенно ставили их аж на третье место в первом случае и на четвёртое во втором, позади не только консерваторов (с двукратным отрывом), но и либеральных демократов (а в Европарламент – и Партии независимости); похоже, всё примерно так и вышло – что активизировало требования об отставке министра финансов Дарлинга и премьера Брауна.

Британский цирк

Как раз в четверг, день выборов в Европарламент, эти слухи достигли пика – и когда трейдерам показалось, они вот-вот актуализируются, стерлинг был наказан обвалом на 3 цента за несколько минут – несмотря на то, что официоз поспешил опровергнуть «этот абсурд»; однако случившееся на прошлой неделе бегство аж 5 министров Кабинета вопиет о том, что Гордон Браун не жилец на этом политическом свете – другое дело, что, как заметили циники, возможному уходу Брауна рынок должен бы радоваться, а не паниковать. В остальном валюты ходили как обычно – доллар валился, причём последний удар ему нанесли российские начальники: агентство Reuters сообщило, что они хотят на встрече лидеров стран БРИК в Москве поставить вопрос о создании наднациональной валюты – впрочем, когда стало известно, что одной из резервных валют хотят сделать рубль, все успокоились, ибо поняли, что это не какие-то новые идеи, а старая и на редкость глупая песня. Доллар заметно приободрился, а затем азиатские власти дружно опровергли слухи о желании выскочить из долларовых активов – и на валютном рынке наконец-то случилась давно назревшая коррекция.

Источник: Forexpf.ru

Похожий отскок совершила и нефть, за день свалившаяся с 69 в 65 – но затем вернулась обратно и даже показала новый пик: инерция тупого оптимизма велика – хотя фундаментал не блещет, ибо, к примеру, запасы нефти продолжают расти, а страны ОПЕК принялись наперегонки наращивать добычу (вопреки собственным решениям о квотах), так что в мае производство в странах картеля взлетело сразу на 1.5% против апреля. Затоваривание наблюдается и по металлам – вице-президент ассоциации производителей чугуна и стали КНР Луо Биншенг констатировал заметное превышение предложения железной руды над спросом на неё: дисбаланс временно покрыло правительство, разогнавшее весной инфраструктурные проекты, но даже при этом в январе-апреле предложение превысило спрос на 27 млн. тонн – а после сворачивания значительной части казённых трат перекос снова стал очевиден. Печальной новостью стала несостоявшаяся сделка между англо-австралийским гигантом Rio Tinto и китайским алюминиевым монстром Chinalco – первому теперь придётся продать много акций, чтобы компенсировать неполучение почти 20 млрд. долларов. Несмотря на всё это, цветные металлы мощным ударом показали новые вершины коррекции – особенно эффектно взлетел алюминий. На денежных рынках монетарные власти в основном сохраняли ставки на прежних уровнях – так поступили центробанки Австралии, Канады, ЕС и Великобритании; исключениями стали датчане (срезавшие ставку с 1.65% до 1.55% годовых) и исландцы (с 13% до 12%). Краткосрочные проценты стояли на месте – зато про долгосрочные этого сказать нельзя: ставка по 30-летней ипотеке в Штатах взлетела с недавних 4.75% до 5.50%, разрушив все плоды выкупа бумаг со стороны Фед. Такое развитие событие вызвало гнев бундесканцлерин Ангелы Меркель, обвинившей ФРС США и Банк Англии в безответственной эмиссии; похожие настроения царят и к Китае – о чём тамошняя публика не преминула сообщить приехавшему в Поднебесную штатовскому казначею Тимоти Гайтнеру: пекинские студенты встретили утверждение о безопасности вложений в американские бумаги взрывом хохота – но пока азиатские страны не видят реальной альтернативы долларовым инструментам.

Экономика выдаёт те же сигналы, что и обычно – исключением была Австралия, где данные выходили лучше ожиданий: ВВП в первом квартале нежданно вырос на 0.4% - хотя одновременно случившиеся рост безработицы, падение прибылей на 7.2% и сокращение инвестиций на 8.9% намекают на то, что ВВП трудно считать адекватным отражением происходящего в экономике; в апреле розничные продажи выросли на 0.3% - как и в других странах, где в середине весны случился мини-всплеск покупок из-за Пасхи; привычен и подскок разрешений на строительство в апреле – впрочем, этот показатель находится на 16.1% ниже чисел апреля 2008 года. В Японии зарплаты всё ещё ниже, чем год назад (хотя немного в меньшей степени) – как и продажи автомобилей (на 19.4%); в первом квартале производственные инвестиции упали на 25.3% против января-марта прошлого года (падение ускорилось в 1.5 раза по сравнению с тем, что было в октябре-декабре) – в том числе на 8.6% к последней четверти 2008 года; сокращение продаж составило 20.4%, а чистой прибыли – и вовсе 70.1% (т.е. в 3.3 раза); наконец, внешнеторговый баланс в мае снова ушёл в дефицит. Китайцы выпускали оптимистичные «индексы настроений» - и тут же устами официальных лиц призывали не расслабляться, утверждая, что до конца кризиса ещё очень далеко. В Великобритании взлетели «индексы настроений» - причём в сфере услуг показатель деловой активности умудрился показать экспансию (51.7 пункта): это выглядело столь нелепо, что аналитики смущённо объясняли, мол, ну бывает – не принимайте близко к сердцу. Строительная активность несколько взбодрилась в мае – что отразили и соответствующие индикаторы, и рост цен на жильё против апреля по версиям Hometrack (на 0.5%) и HBOS (на 2.6%). Банк Англии порадовал сведениями о росте ипотечного и потребительского кредитования в апреле – но темп годовой прибавки денежной массы М4 за вычетом транзакций внутри финансового сектора оказался наименьшим за всю 45-летнюю историю наблюдений (2.4%), что как-то плохо вяжется с утверждениями о якобы имеющей место кредитной экспансии; вот и консалтинговая компания EEF отмечает дальнейшее ухудшение условий кредитования промышленных предприятий. Согласно исследованию KPMG/REC, в мае сжатие рынка труда замедлилось – хотя и не прекратилось; с другой стороны, отмечается и сохранение у работодателей ощущения избытка рабочей силы – грозящего новыми увольнениями. Годовая динамика отпускных цен производителей впервые за последние 7 лет ушла в минус – т.е. дефляция наконец добралась и до Англии. По данным Nationwide, в мае настроения потребителей чуть подросли – как всегда, оценка текущей ситуации достаточно мрачна, но ожидания светлого будущего перевешивают. Дикий взлёт акций породил неожиданные последствия – ряд крупных инвесторов стал убегать с рынка: американские банки выводят деньги из китайских ради добычи желанного кэша (им нужно пополнять капитал), а, к примеру, абу-дабийский шейх Мансур решил зафиксировать нечаянную прибыль – акции банка Barclays, которых он накупил в прошлом году на 2 млрд. фунтов, сейчас торгуются более чем вдвое дороже, чем при покупке, так что соблазн слишком велик. Планы властей усилить контроль за хедж-фондами вызвали ярость последних – пригрозивших сбежать из Лондона в Нью-Йорк; но вскоре они узрели американских чиновников, не менее кровожадно точащих зубки на этот сектор – и теперь засобирались в Швейцарию, где, по их мнению, спекулянтов всё ещё уважают. Ой ли?..

А в самой Швейцарии ВВП в первом квартале сократился на 0.8% к предыдущей четверти и на 2.4% против января-марта 2008 года; при этом потребительские расходы даже выросли – а основным негативным фактором стал упавший экспорт; показатели прошлых трёх месяцев пересмотрели основательно вниз. Греческий ВВП тоже сжался (за квартал на 1.2%), но остался единственным, который всё ещё в плюсе против прошлого года (на 0.3%). В Испании в мае случилась передышка на многих фронтах – новых автомобилей было зарегистрировано «всего лишь» на 39% меньше, чем год назад (в апреле снижение достигало 46%), а обращений за пособиями по безработице поступило чуть ниже, чем в апреле (на 0.7%), хотя оно намного выше показателя годичной давности (на 54.0%). Во Франции в первом квартале уровень безработицы вырос сильнее прогнозов (до 8.7%) – но даже тут министр финансов Кристин Лагар нашла повод для оптимизма, гордо заметив, что «всё равно у нас ситуация ухудшается медленнее, чем в других местах»; дефляция отпускных цен производителей в апреле достигла 6.4% в год – в целом по еврозоне она чуть слабее (4.6%), но тоже внушительна. Ещё дальше вниз пересмотрели ВВП ЕС за первый квартал, так что годовое снижение составило 4.8% - основным драйвером стало промышленное производство, обвалившееся за последний год на 15.7% (в том числе на 8.8% лишь за один квартал); уровень безработицы в еврозоне в апреле достиг 10-летнего максимума 9.2% - число безработных превысило 14.5 млн. человек; розничные продажи совершили в апреле привычный пасхальный подскок, но лишь на 0.2% к марту – за год они сократились на 2.3%. Зато «индексы настроений» летят ввысь – показатели активности в мае в сфере производства резко подскочили, но остались в зоне спада; сектор услуг несколько сбавил оптимизм, сподобившись лишь на черепаший шажок вверх. ЕЦБ пересмотрел в сторону ухудшения прогнозы по динамике ВВП в 2009 году (с –2.2-3.2% до –4.1-5.1%); в 2010 году ожидается падение на 0.7%; на итоговой пресс-конференции Жан-Клод Трише звучал оптимистично – однако на вопрос о вышеописанных ругательствах фрау Меркель отреагировал нервно: сварливо напомнив о независимости центробанка, он всё же дал понять, что его ведомство ограничится уже намеченным минимальным объёмом выкупа ценных бумаг на рынке и не станет его наращивать. Нужно отметить и Латвию, где назревает дефолт или крупная девальвация – власти не смогли разместить казначейские облигации на 100 млн. долларов; рыночные ставки взлетели с 12% до 25% годовых, а правительство готово на полуторакратную девальвацию; цена вопроса велика для иностранных держателей ценных бумаг Латвии – в основном это шведы (75 млрд. долларов); с девальвацией смирились все, кроме бюрократов ЕС, упрямо требующих сохранения прежнего режима ради стабильности.

Дом, который построил Гайтнер

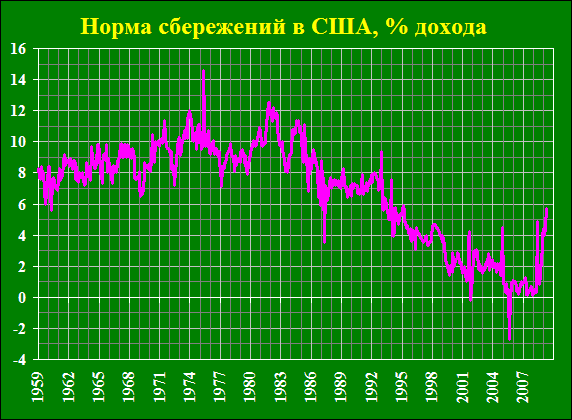

ВВП Канады в январе-марте упал к октябрю-декабрю на 5.4% в годовом исчислении – худшая динамика с 1991 года; падение разрешений на строительство в апреле на 5.4% к марту порадовало, ибо и близко не отыграло мартовский всплеск на 24.4%; но в мае пошёл негатив – трудовой отчёт огорчил и индекс деловой активности вдруг просел, вернувшись к спаду. В США производительность труда в первом квартале выросла – производство при этом сократилось на 7.6% в годовом исчислении (в обрабатывающем секторе – на 21.7%), а рост производительности был достигнут лишь благодаря опережающему снижению занятости. В мае подросла деловая активность – но уже слабо. Попытки администрации нарастить частный спрос провалились – хотя благодаря казённым деньгам и налоговым скидкам доходы в апреле распухли, американцы заначили дополнительные деньги, поэтому расходы упали, а норма сбережений достигла 14-летнего максимума 5.7%; скорее всего она ещё подрастёт, но выше уровней первой половины 1990-х не проскочит, а стабилизируется – а затем (в 2010-12 годах) устремится к исторически нормальным значениям около 10% и выше: во всяком случае, 15% нас не удивят совершенно – стало быть, частный спрос будет валиться перманентно, хотя и не без коррекций. Строительная статистика радовала: расходы в апреле неожиданно выросли, незавершённые сделки на вторичном рынке в том же месяце подскочили – но это, похоже, временное явление, вызванное всплеском притока дешёвого жилья, которое банки отобрали у домовладельцев (тут в апреле закончился 45-дневный мораторий). Однако нет ничего более постоянного, чем временное – процесс отъёма жилья развивается: в первом квартале он коснулся 3.85% ипотечных должников (против 2.49% в октябре-декабре 2008 года); а поскольку просрочены выплаты уже по 9.12% ипотечных кредитов (против 7.88%), новые случаи перехода прав собственности на дома к банкам не заставят себя ждать – а ведь оба показателя уже на исторических максимумах; кстати, теперь основная масса просрочек платежей случается в кредитах с фиксированной ставкой, выданных надёжным заёмщикам (раньше же страдали скорее те, кто имел плохую кредитную историю и занимал под переменный процент) – этот процесс будет продолжаться, пока идут увольнения и сокращения зарплат.

Источник: Бюро экономического анализа Министерства торговли США

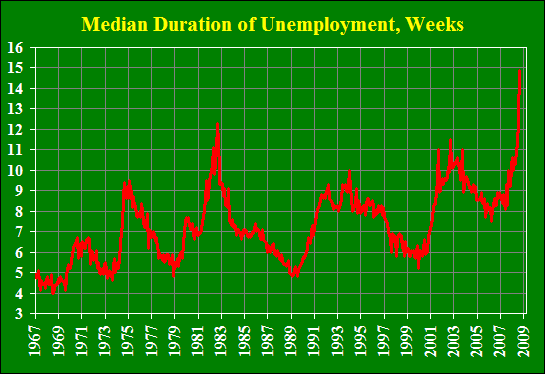

А увольнения всё идут: но по данным за май, американская экономика потеряла 345 тыс. рабочих мест – это вдвое меньше, чем в среднем за первые месяцы года; к тому же показатели марта и апреля были улучшены в сумме на 82 тыс. Победа? – как бы не так: просто работодатели всё чаще стали прибегать к сокращению рабочей недели вместо увольнений и урезанию зарплат – что сулит дальнейшее сокращение спроса и производства. На разговорах о конце кризиса часть отчаявшихся людей стала активно искать работу – статистикам пришлось снова включить их в рабочую силу (того, кто перестаёт искать работу, исключают из неё) в качестве безработных: в итоге уровень безработицы подскочил много сильнее прогнозов, достигнув 26-летнего максимума 9.4% - а если учитывать и безработных, «активно не ищущих работу прямо сейчас», а также частично занятых, которые хотели бы перейти на полную занятость, но не могут (показатель U-6), то выяснится, что уровень безработицы достиг 16.4%; впрочем, если так считать, то во всех странах уровни безработицы окажутся куда выше официальных. Ярким индикатором продолжения процесса быстрой деградации рынка труда стало медианное время нахождения в статусе незанятого – т.е. показатель застойности безработицы: весной он совершил вертикальный взлёт, прорвав все прежние исторические максимумы и чуть не добравшись до 15 недель (аж на 3 недели больше, чем прежняя вершина 1982 года). Недельный показатель числа получающих пособия по безработице наконец не показал новых рекордов (впервые с начала января!), но остался на очень высоком уровне – похоже, и в самом деле особенностью момента стал упор на частичную занятость, а не увольнение. Для работников это изменение мало что меняет – и потребительские настроения по версии ABC News ухудшаются вот уже 3 недели подряд, контрастируя с оптимистичными воплями. Банкротство Chrysler исказило числа продаж автомобилей в мае – но в целом видно, что годовая динамика по-прежнему слаба, однако по сравнению с апрелем есть прогресс. Кумулятивный дефицит федерального бюджета США за 8 месяцев финансового года почти достиг 1 трлн. долларов (он составил 984 млрд.), что втрое выше, чем год назад; отдельно в мае дефицит равнялся 181 млрд. Корпоративных новостей было мало – разве что General Motors подала на банкротство, как и ожидалось: президент Обама благословил его обещаниями новой помощи на 30 млрд. долларов – а сама GM пока продала свой брэнд Hummer китайцам. Официозная рутина не поражала воображение: глава ФРС Бен Бернанке выказал оптимизм во взгляде на мир, а Goldman Sachs зачислил в свой штат (он же кадровый резерв администрации) бывшего главу Комиссии по ценным бумагам и биржам Артура Левитта. Министр финансов Тимоти Гайтнер пытается продать свой дом в пригороде Нью-Йорка – но кризис мешает: ему пришлось снизить цену с первоначальных 2 млн. долларов до 1.367 млн. (т.е. в 1.5 раза) – а пока он сдаёт особняк в аренду, имея с неё 7.5 тыс. долларов в месяц. Меж тем, сама цена весьма занятна – за дом площадью 340 кв. м с 5 спальнями, 4.5 ванными и участком, расположенный в престижном графстве Westchester около Нью-Йорка, Гайтнер просит сумму из расчёта 4 тыс. долларов за кв. м: это примерно столько же, сколько стоит средняя квартира (а не дом) в монолитном или панельном доме (без участка, разумеется) в спальном районе Москвы (а вовсе не на Рублёвке) – что бы это значило?

Источник: Бюро трудовой статистики Министерства труда США

Этим вопросом задались не только мы – и если «патриотическая общественность» прокомментирует всё в духе «Америка-параша, да здравствует суверенная демократия!», то вменяемые люди говорят об абсурдности положения вещей. Так, директор управления финансирования строительных проектов Сбербанка Алексей Чувин сообщил, что осенью банки и девелоперы в условиях низкого спроса и дефицита у них ликвидности вынуждены будут распродавать жильё со скидками, вызывая общее падение цен – это породило истерику руководства банка, со скандалом уволившего Чувина и заявившего о «положительных тенденциях» на рынке недвижимости: как комментарий приведём слова бывшего главы Банка России Виктора Геращенко – «То, что сделало руководство Сбербанка (уволило ведущего специалиста), говорит лишь о глупости самого руководства»; ну да где уж Геращенко уразуметь великую мудрость грефов, кудриных и игнатьевых. Игнатьеву, кстати, президент выразил доверие и оставил рулить центробанком – и тот продолжил ослаблять монетарный зажим, срезав ставку рефинансирования ещё на 0.5% до 11.5% годовых; но это помогает слабо, поэтому приходится проводить интервенции против рубля, увеличивая резервы Банка России. Чего нельзя сказать о Резервном фонде правительства – несмотря на поступление нефтегазовых доходов на 168.7 млрд. рублей и удорожание евро с фунтом, он за май похудел ещё на 5.86 млрд. долларов после отчислений 260 млрд. рублей на покрытие бюджетного дефицита и 42.2 млрд. на нефтегазовый трансферт. Рост рубля только за часть мая (до момента перечисления денег в казну) заставил Минфин потратить на покрытие дефицита почти на полмиллиарда долларов больше, чем если бы курс оставался на уровне 1 мая – слава мудрой политике Игнатьева; итого в кубышке правительства уже около 100 млрд. долларов – зато Фонд национального благосостояния распух на 3.5 млрд. долларов благодаря дорогому евро, но ведь его средства (пока?) не предполагается использовать на покрытие бюджетного дефицита. Агентство Moody’s опубликовало обзор, согласно которому по 11% банковских кредитов как минимум на 90 дней просрочены платежи (к концу года их станет 20%) и ещё 10-15% займов уже реструктурировано; по оценке агентства, потребность российской банковской системы в рекапитализации к концу года достигнет 1.3 трлн. рублей – и немалую их часть тоже придётся искать в Резервном фонде. Кстати, как ожидается, в США в этом году примерно половину несостоятельных должников спасёт государство – а в России?

В России всё драматичнее. Премьер Владимир Путин «разобрался с Пикалёво» и «замочил Дерипаску в сортире» - ну и что? Авиатехник компании КрасЭйр после банкротства фирмы оказался один на один со своими проблемами (пятеро детей, взятые кредиты для жизни семьи), а десятки тысяч рублей долга по зарплате ему не вернули – и отчаявшийся человек повесился; говорят, в бедственном положении находятся и другие люди из посёлка Аэропорт, у которых нет ни денег, ни работы, ни помощи (а ведь тут помогло бы даже цивилизованное банкротство с погашением долга). Похожая история в Хабаровске: разорение ДальАвиа (похоже, искусственное), не расплачивающейся с персоналом; 2.5 тыс. человек, выброшенных в никуда без денег; при формальной процедуре ликвидации важные разборки, в итоге которых акции переходят госкорпорации «Ростехнологии» - и никому не нужная стюардесса, в отчаянии выбросившаяся из окна (а на следующий день то же самое сделала и её мать). А чего стоят случившиеся в конца мая и начале июня в Москве внезапные обстрелы сначала ясельного отделения детского сада, а потом школьника (ранены два ребёнка) – это в Америке, говорите, постреливают отморозки? Но властям не до этого – праздник их жизни нескончаем. Сбербанк покупает 35% акций Опель – и его глава Герман Греф заявляет, что сделка «весьма важна для страны». Согласно Росстату, потребительские цены в мае фиксируют годовой рост на 12.3%, в том числе по управляемым государством услугам ЖКХ – на 19.6% (вывоз мусора – на 22.3%, водоснабжение холодное – на 23.1% и горячее – на 23.4%, электроснабжение – на 25.2%, отопление – на 20.7%): быдло всё стерпит. Главный помощник президента Аркадий Дворкович уверен, что во втором полугодии в российской экономике «сохранится стабильность» (видимо, кладбищенская); спикер Думы Борис Грызлов предлагает выпускать конвертируемые червонцы из палладия (1 грамм которого стоит 250 рублей); мэр Москвы Юрий Лужков хочет спасать утопающих не картерами, а дирижаблями (которые не умеют быстро снижаться). Впрочем, их всех переплюнул вице-премьер Игорь Сечин, на Петербургском экономическом форуме разразившийся концептуальной речью – которая потрясает несокрушимой логикой: спрос на нефть падает – значит, добывающие компании сократят инвестиции и геологоразведку – из-за этого производство нефти вскоре уменьшится – стало быть, через пару лет цена вернётся к 150 долларам за баррель. Эта цепочка рассуждений столь гениальна, что мы даже и не знаем, как на неё отреагировать – хотя и прочий «креатив» тоже блистателен; думается, что если Политбюро эпохи Брежнева за неадекватность презрительно назвали геронтократией – то нынешнюю российскую власть (как, впрочем, и существующую к ней оппозицию всех мастей) вполне можно поименовать маразмократией.

Хорошей вам недели.

Динамика цен за прошедшую неделю

© 1997-2009 ЗАО «Инвестиционная компания «Ай Ти Инвест» Все права защищены законодательством.

|